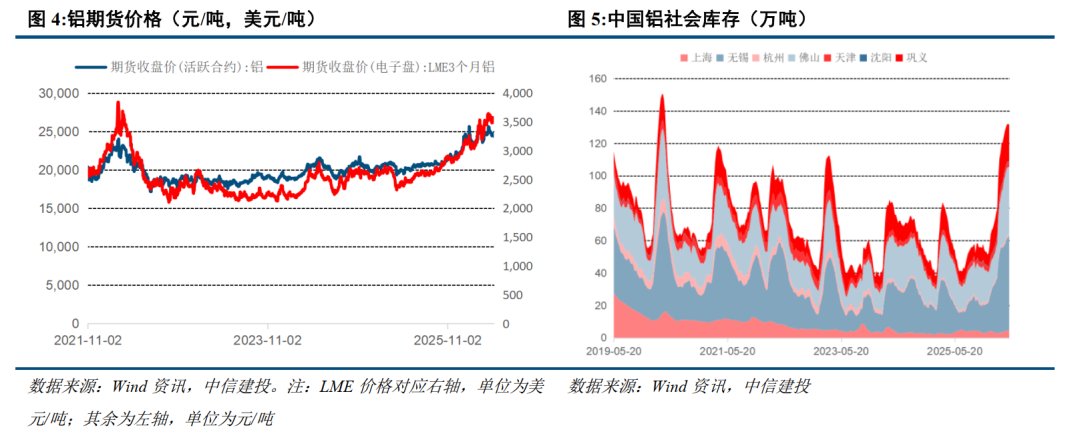

中信建投研报指出,2026年4月国内未锻轧铝及铝材出口59.755万吨,相比去年同期51.8万吨增长15%,环比3月猛增11.24万吨,自此,铝材出口填补海外市场电解铝空缺的逻辑得以验证。5月铝材出口订单更为旺盛,叠加中国铝锭进口量的减少(因为外盘价格显著高于内盘),5月国内将正式进入库存去化阶段,压制在国内铝价上的“大山”终将被移除,铝价获得向上的动能。

全文如下

中信建投 | 铝材出口强劲,改变高库存现状的变量正在壮大

2026年4月国内未锻轧铝及铝材出口59.755万吨,相比去年同期51.8万吨增长15%,环比3月猛增11.24万吨,自此,铝材出口填补海外市场电解铝空缺的逻辑得以验证。5月铝材出口订单更为旺盛,叠加中国铝锭进口量的减少(因为外盘价格显著高于内盘),5月国内将正式进入库存去化阶段,压制在国内铝价上的“大山”终将被移除,铝价获得向上的动能。

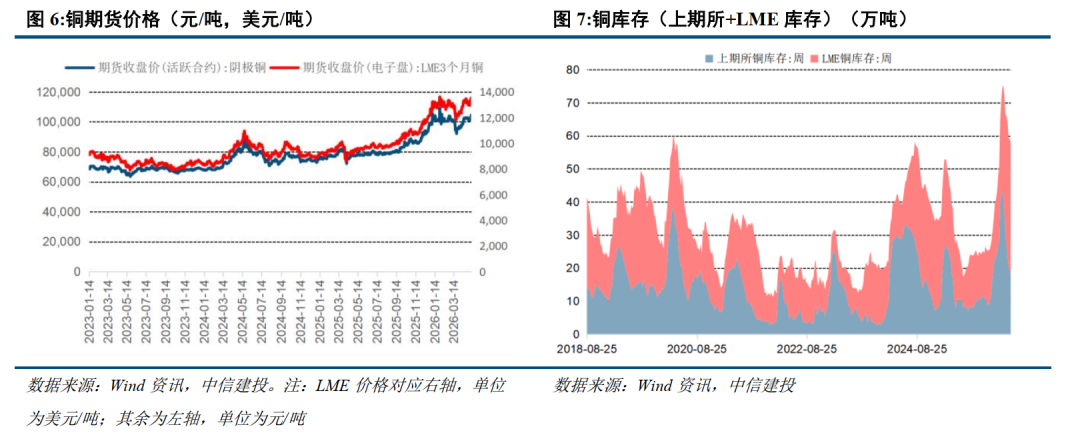

工业金属:本周LME铜、铝、铅、锌、锡价格变化为4.5%、-0.1%、1.4%、3.1%、8.7%;工业金属价格由“金融属性”及“商品属性”共同决定,从金融属性来看,美联储已开启降息周期;从商品属性来看,全球铜铝库存均处于相对低位,中国经济复苏可期,叠加新能源行业的拉动,铜铝需求增长将有所好转。

铝材出口强劲,改变高库存现状的变量正在壮大

(1)几内亚配额未落地,氧化铝区间震荡。几内亚政府原计划在4月启动的铝土矿出口配额至今未见落地,氧化铝期货从3150重回2750,又逢广西某企业事故,运行产能跌至9280万吨,价格略有反弹。当前铝土矿CIF报价在68美元,山西氧化铝现金成本为2770,广西Q2进入新增氧化铝投产规模达400万吨,氧化铝价格维持震荡,留意几内亚矿山政策边际变化即可。

(2)2026年1-3月电解铝表需增长-1.2%。国内电解铝累计产出1113万吨,同比增长2.1%。原铝净进口61万吨,同比增加4万吨。考虑(铝棒+铝锭)库存变动,国内原铝的表需1089万吨,较去年同期下降13万吨即-1.2%,分拆贡献地产-3.5%、交运-0.6%、电力1.3%、出口0.7%、耐用品0.2%、包装0.5%、机械及其他0.2%。

(3)电解铝行业利润维持在历史高位。4月23日铝价24820元/吨,自备电单吨含税利润9500元/吨,网电单吨含税8500元/吨。2026年4月至今自备电和网电含税平均利润为9350元/吨、8300元/吨,环比2026年Q1增加150元/吨、370元/吨,维持在历史高位。

元股证券:ygzq.hk

(4)海外缺口即将带动国内去库及价格突破。中东目前已经关停产能包括:卡塔尔26.5万吨,巴林30万吨,阿联酋160万吨;叠加莫桑比克电力合同到期关停52万吨,合计269万吨,占全球运行产能的3.58%,折合海外电解铝月度供应减少22万吨,LME库存已低于40万吨,海外市场现货升水高企,已现紧张状态。海外价格高于国内价格,已经开始吸引铝材及铝制品出口订单回暖,调研情况看4月环比3月回暖5%,5月会继续回暖以补充海外缺口,进而带动国内库存去化和铝价突破2.5w关口。

1、全球经济大幅度衰退,消费断崖式萎缩。世界银行在最新发布的《全球经济展望》中将2026年全球经济增长预期从原先的2.3%上调至2.6%,但近年经济增长已呈放缓趋势,若全球经济陷入深度衰退,将对有色金属的消费形成巨大冲击。

【免责声明】本文仅代表作者本人观点,与和讯网无关。和讯网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。邮箱:news_center@staff.hexun.com

元股证券

2026财年首六个月的经营利润下跌约0.8%至约650百万日圆(2025财年首六个月:约为655百万日圆)。

2、美国通胀失控,美联储货币收紧超预期,强势美元压制权益资产价格。美国无法有效控制通胀,持续加息。美联储已经进行了大幅度的连续加息,但是服务类特别是租金、工资都显得有粘性制约了通胀的回落。美联储若维持高强度加息,对以美元计价的有色金属是不利的。

3、国内新能源板块消费增速不及预期,地产板块消费持续低迷。尽管地产销售端的政策已经不同程度放开,但是居民购买意愿不足,地产企业的债务风险化解进展不顺利。若销售持续未有改善,后期地产竣工端会面临失速风险,对国内部分有色金属消费不利。

(文章来源:界面新闻)配资开户流程杠杆怎么选

元股配资-证券配资开户提示:本文来自互联网,不代表本网站观点。