核心观点

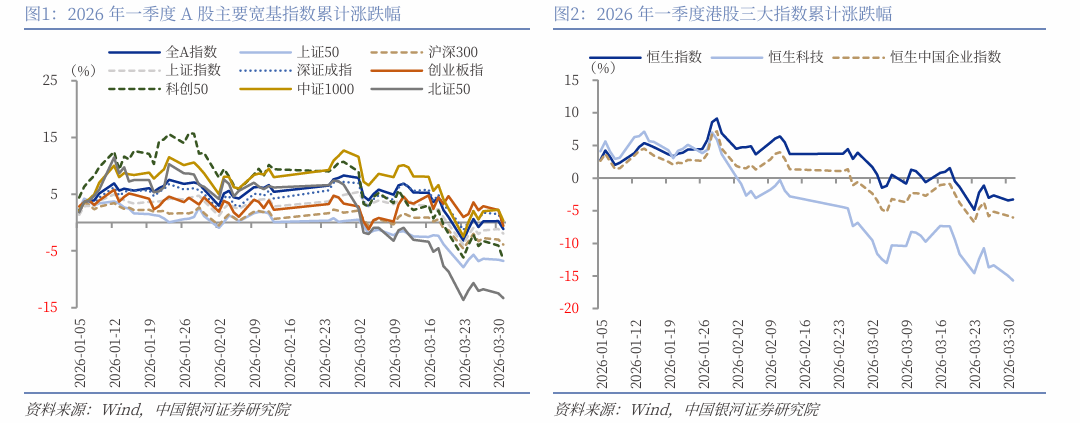

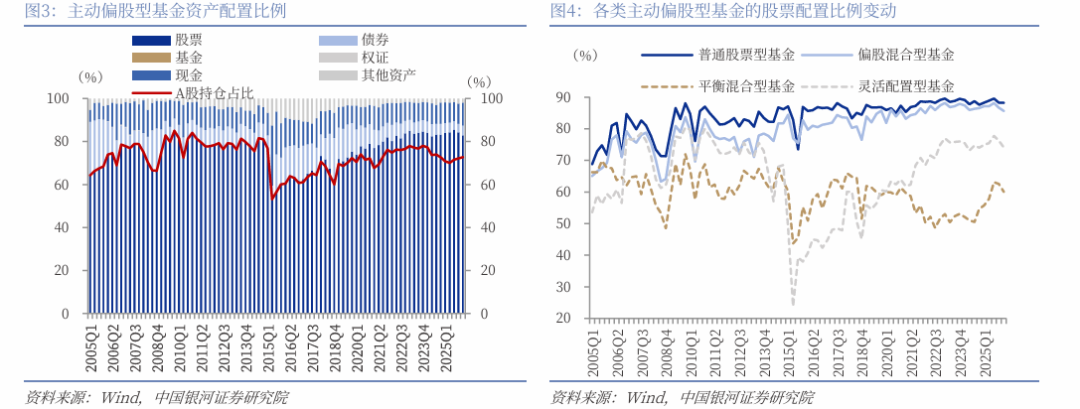

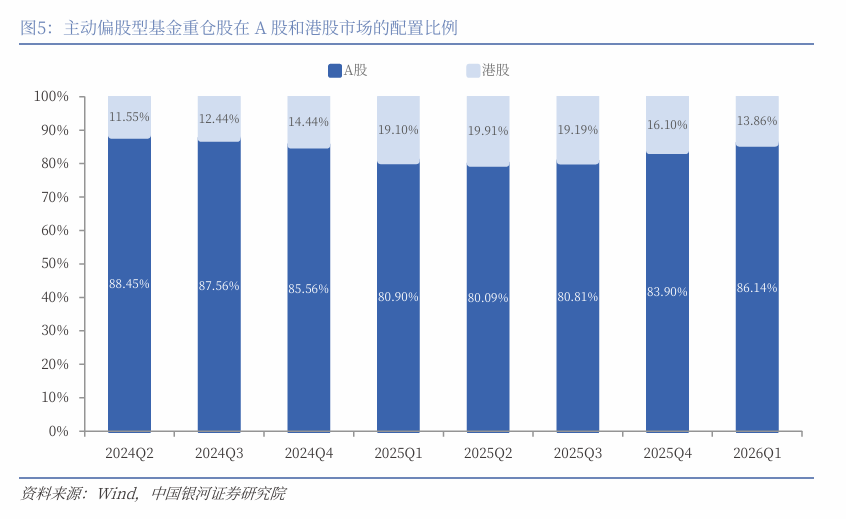

股票仓位环比下降,其中A股仓位持续上行:2026年第一季度末,主动偏股型基金持有股票市值3.34万亿元,较上年末减少0.05万亿元。其中,A股市值2.93万亿元,增加0.02万亿元。股票仓位由上年末的84.22%下降至82.93%。A股仓位延续上行,由上年末的72.18%上升至72.76%,为连续第三个季度上行。主动偏股型基金重仓股中,A股市场的配置比例由上年末的83.90%上升到第一季度末的86.14%,升幅为2.24个百分点。

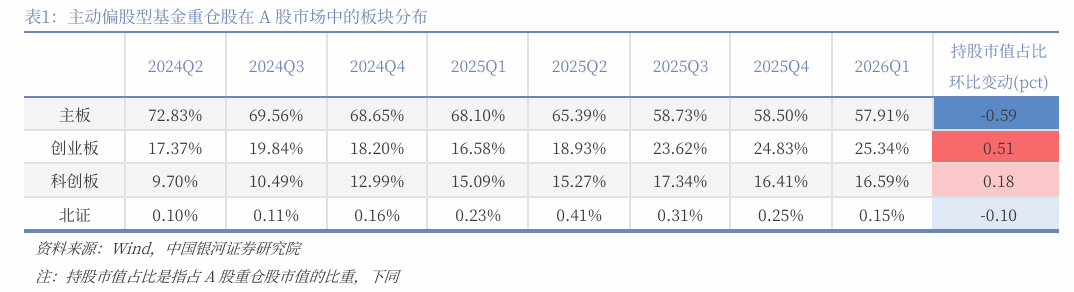

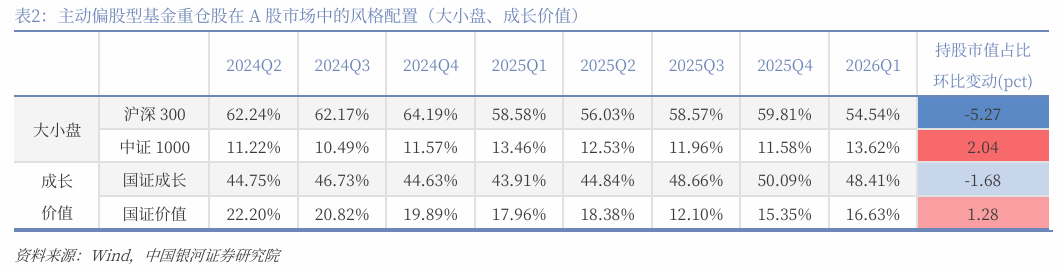

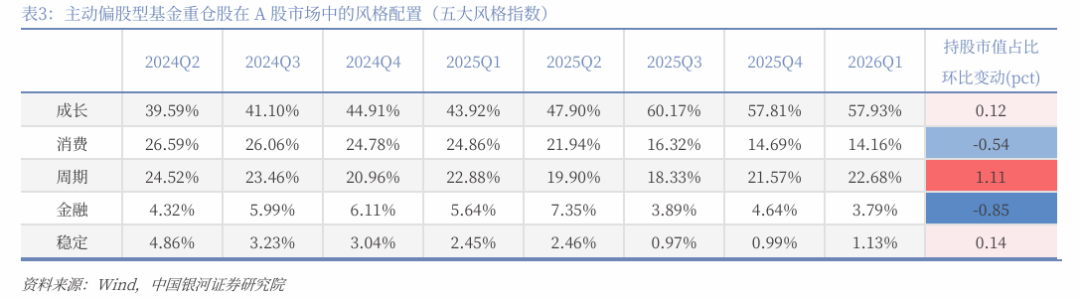

A股板块分布与风格配置:统计A股重仓股,(1)从板块分布来看,第一季度,创业板、科创板的配置比例分别上升0.51、0.18个百分点;而主板、北证的配置比例分别下降0.59、0.10个百分点。(2)以沪深300为代表的大盘风格的配置比例下降5.27个百分点,而小盘风格上升2.04个百分点。从五大风格来看,周期风格、稳定风格、成长风格的配置比例分别上升1.11、0.14、0.12个百分点。而金融风格、消费风格分别下滑0.85、0.54个百分点。

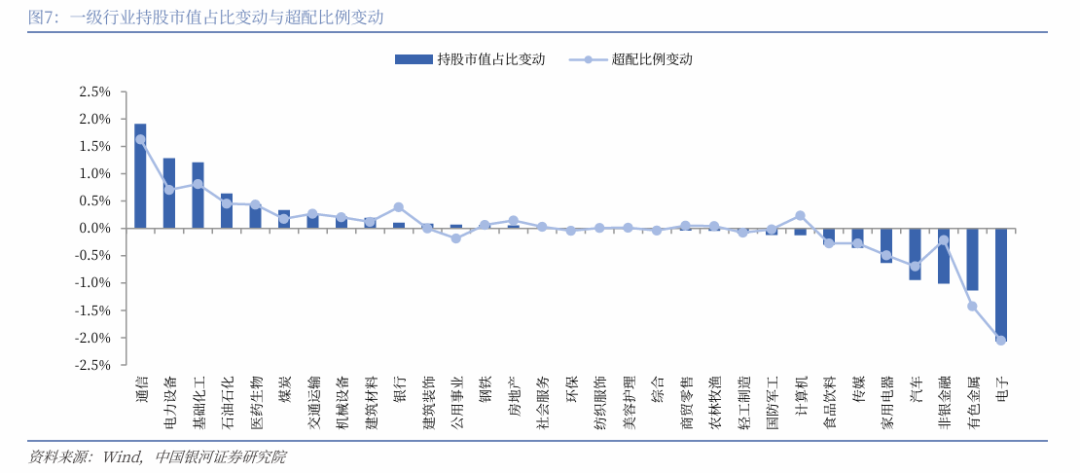

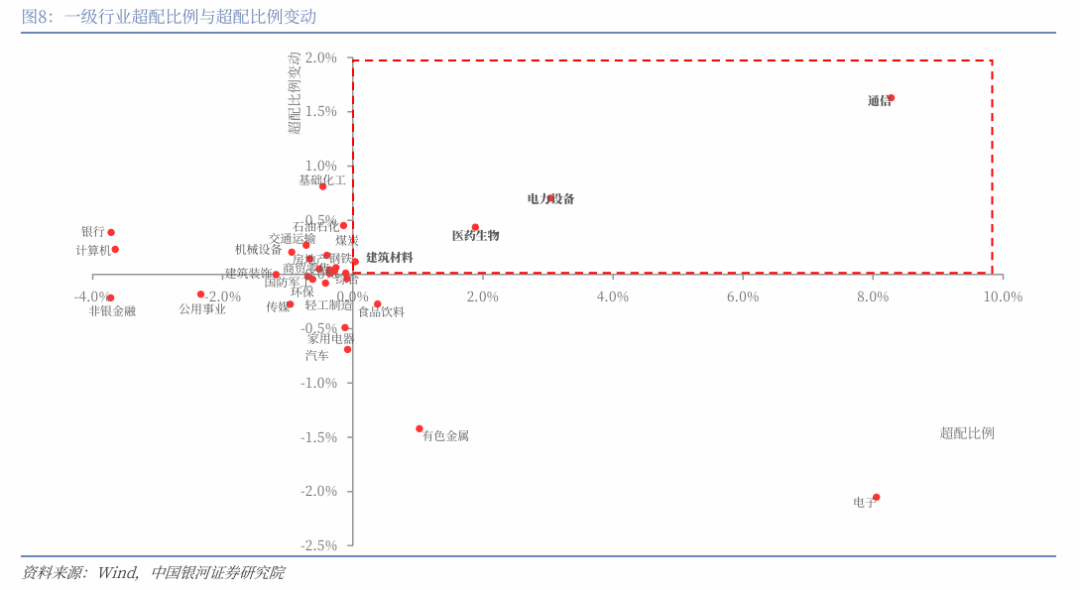

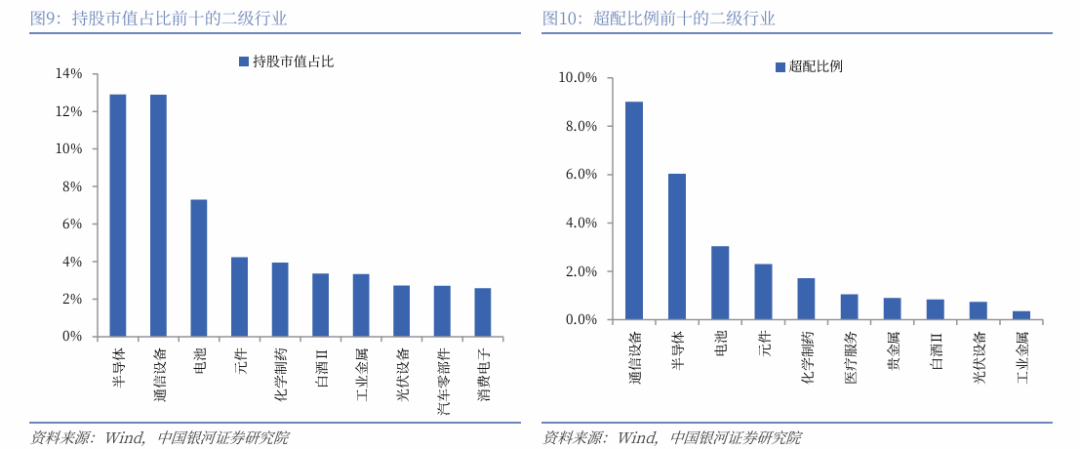

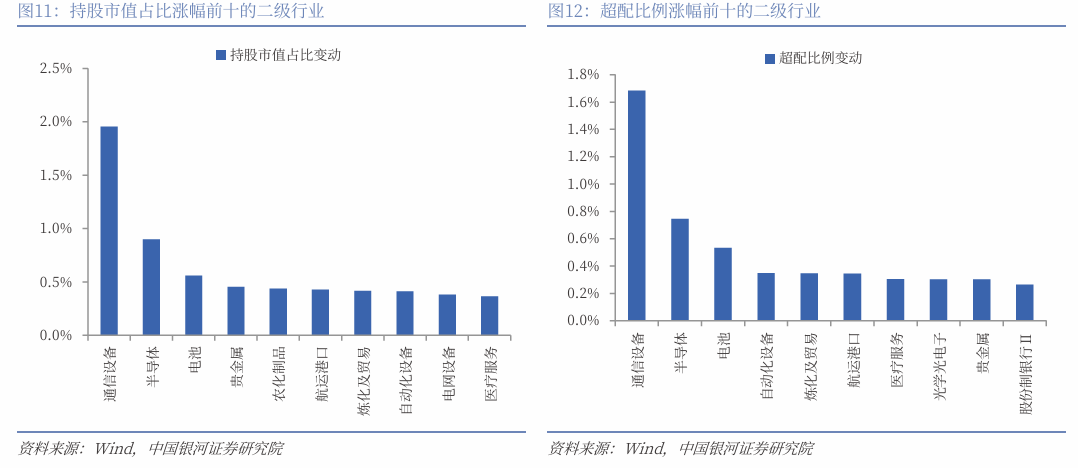

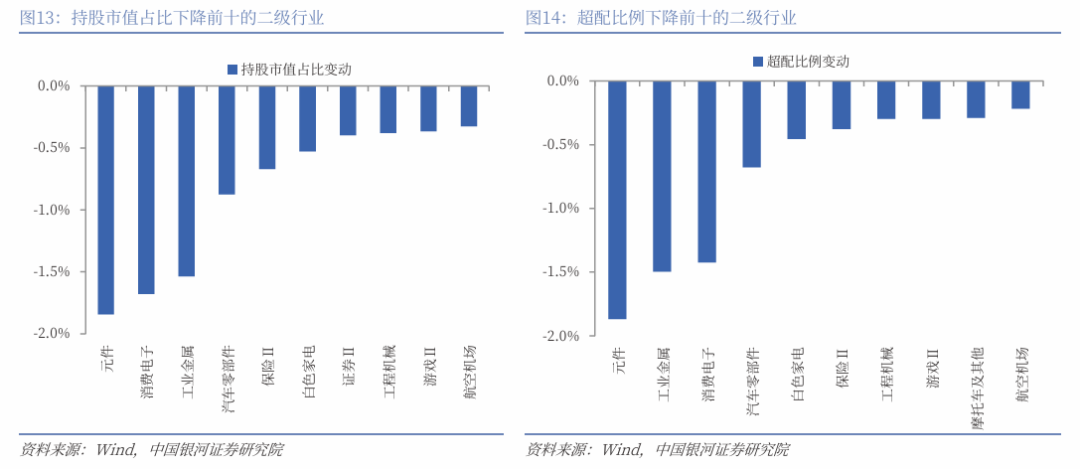

A股行业配置:(1)一级行业配置上,一季度,17个一级行业的持股市值占比环比增长,其中,通信、电力设备、基础化工、石油石化行业占比上涨超0.5个百分点。通信已超越电子成为第一大超配行业。总体来看,通信、电力设备、医药生物、建筑材料行业获得基金明显加仓且处于超配状态。基础化工、石油石化、银行、交通运输、计算机、机械设备等行业热度提升但仍处于低配状态。(2)二级行业配置上,增持前十的行业分别为通信设备、半导体、电池、贵金属、农化制品、航运港口、炼化及贸易、自动化设备、电网设备、医疗服务。而元件、消费电子、工业金属、汽车零部件、保险Ⅱ等二级行业减仓明显。

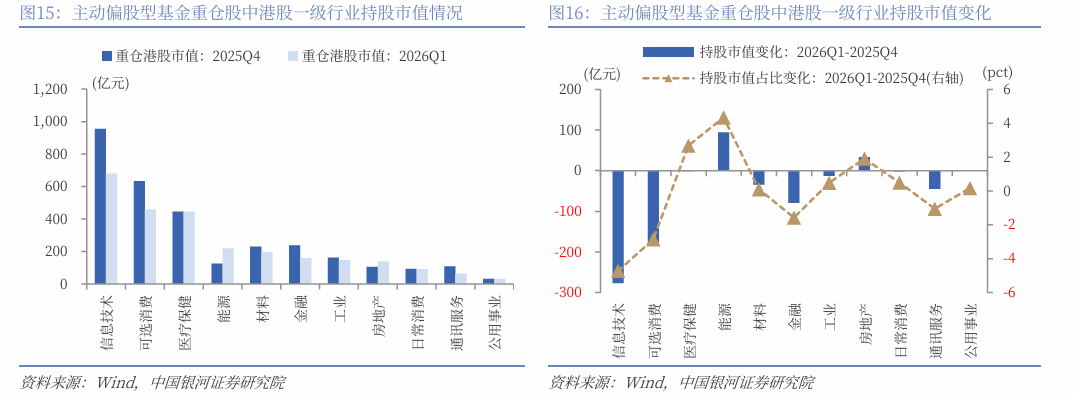

港股市场配置:统计港股重仓股,能源、医疗保健、房地产、日常消费、工业、公用事业、材料的持股市值占比均较上年末上升。尤其是能源,持股市值占比提升了4.34个百分点,医疗保健业提升了2.68个百分点。而信息技术、可选消费、金融、通讯服务的持股市值占比均环比下降。

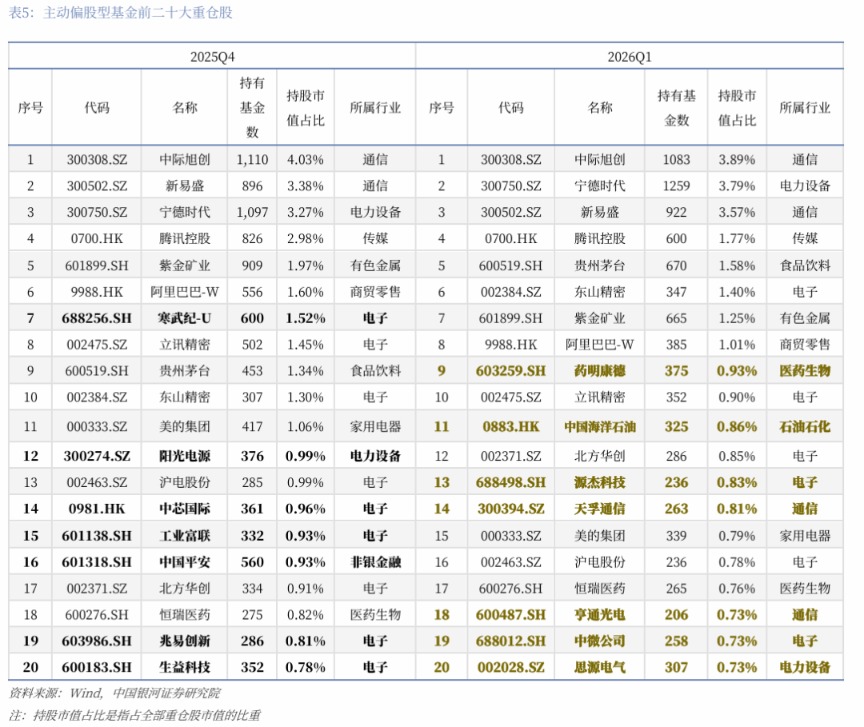

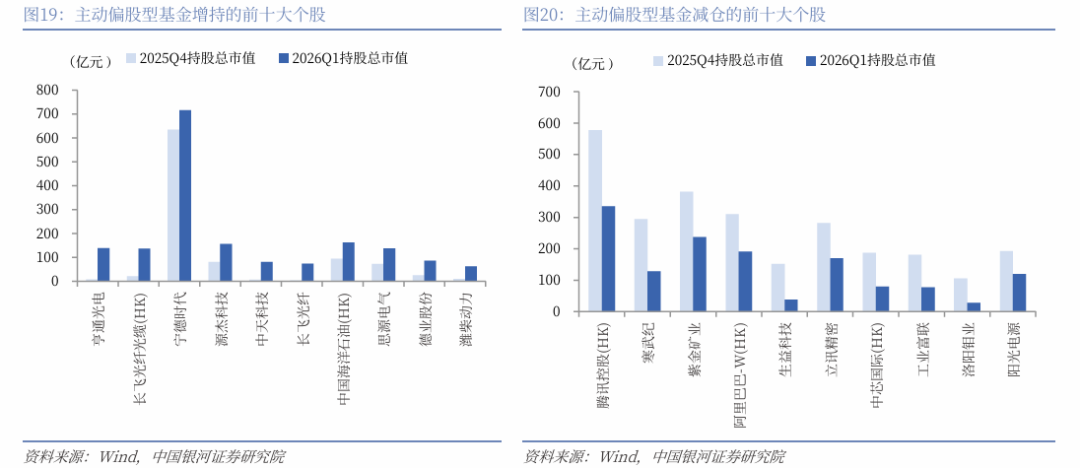

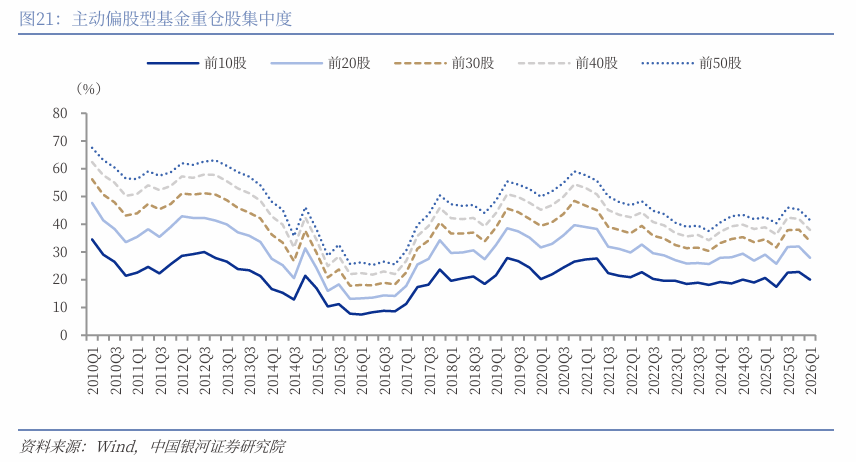

重仓个股情况:(1)2026年一季度末,选取主动偏股型基金持股总市值前二十的个股,其中,A股有17只,港股有3只。与上个季度不同的是,通信、医药生物、石油石化行业标的数量各增加2只、1只、1只,电子行业标的数量减少3只,非银金融行业标的数量减少1只。(2)增持前十的个股分别为亨通光电、长飞光纤光缆(HK)、宁德时代、源杰科技、中天科技、长飞光纤、中国海洋石油(HK)、思源电气、德业股份、潍柴动力。其中,通信4只、电力设备3只、电子1只、石油石化1只、汽车1只。减仓前十的个股分别为腾讯控股(HK)、寒武纪、紫金矿业、阿里巴巴-W(HK)、生益科技、立讯精密、中芯国际(HK)、工业富联、洛阳钼业、阳光电源。其中,电子行业有5只,有色金属2只,电力设备1只、传媒行业1只、商贸零售1只。(3)主动偏股型基金重仓个股集中度小幅下降。

风险提示

国内政策效果不确定的风险;地缘因素扰动的风险;市场情绪不稳定的风险。

正文

一、主动偏股型基金A股仓位持续上行

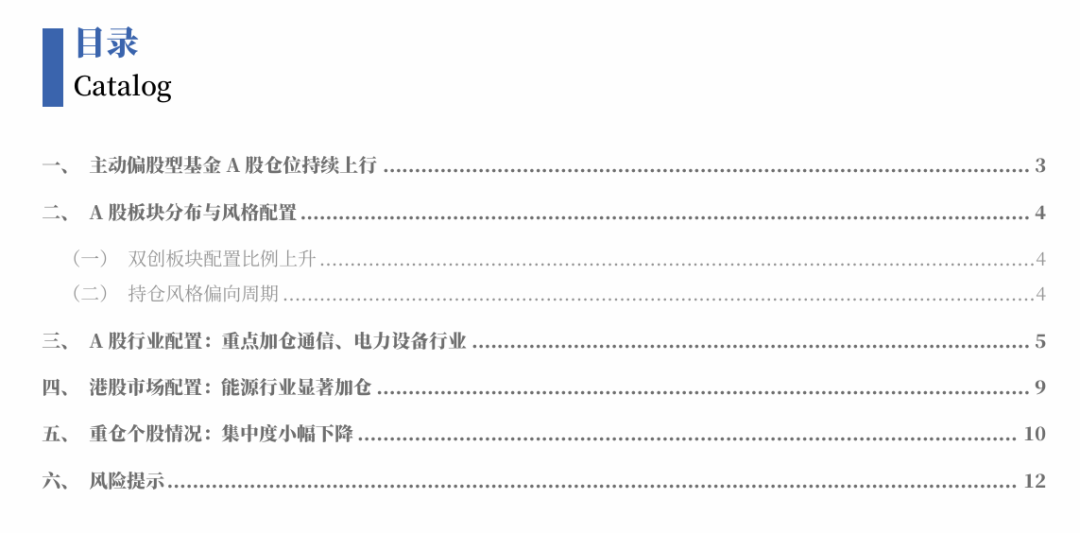

回顾2026年一季度行情,A股市场先扬后抑,主要宽基指数多数录得下跌。全A指数下跌1.15%,北证50(-13.34%)跌幅靠前,上证50(-6.76%)、科创50(-6.54%)回调幅度也较大,仅中证1000(0.32%)录得上涨,深证成指(-0.35%)、创业板指(-0.57%)也相对跑赢全A指数。港股市场震荡回调,恒生科技指数(-15.70%)跌幅显著。

本篇报告选取Wind开放式基金分类中的四类主动偏股型基金作为分析重点,包括普通股票型、偏股混合型、平衡混合型和灵活配置型。2026年第一季度末,主动偏股型基金持有股票市值3.34万亿元,较上年末减少0.05万亿元。其中,A股市值2.93万亿元,增加0.02万亿元。资产配置结构中,股票仓位环比下降,由上年末的84.22%,下降1.29个百分点至82.93%,处于2005年以来83%分位数水平。其中,A股在资产配置中的占比延续上行,由上年末的72.18%,上升0.58个百分点至72.76%,为连续第三个季度上行。四类主动偏股型基金的股票仓位均下降,其中,普通股票型、偏股混合型、平衡混合型、灵活配置型基金的仓位分别下降0.12、1.09、2.48、2.21个百分点。

主动偏股型基金对于A股市场的投资热情继续上涨。主动偏股型基金重仓股中,A股市场的配置比例由上年末的83.90%上升到第一季度末的86.14%,升幅为2.24个百分点,连续三个季度上升。港股市场的配置比例则由16.10%降至13.86%。

二、A股板块分布与风格配置

(一)双创板块配置比例上升

统计主动偏股型基金的A股重仓股,从板块分布来看,双创板块的配置比例上升,主板和北证的配置比例明显下滑。具体来看,2026年第一季度,创业板的配置比例由24.83%上升至25.34%,上升了0.51个百分点,连续四个季度上升;科创板由16.41%上升至16.59%,上升了0.18个百分点。而主板的配置比例下降了0.59个百分点,已是连续第七个季度下降,北证的配置比例下降了0.10个百分点。

(二)持仓风格偏向周期

区分大小盘风格,主动偏股型基金重仓股中,以沪深300为代表的大盘风格的持股市值占比在2026年第一季度下降5.27个百分点,基金对大盘股的投资热度回落,而小盘风格的配置比例上升2.04个百分点。区分成长价值风格,2026年第一季度,成长风格的配置比例下降1.68个百分点,价值风格上升1.28个百分点。

从五大风格指数分类来看,主动偏股型基金重仓股中,周期风格的持股市值占比在第一季度上升1.11个百分点,基金配置热情持续上行,稳定风格、成长风格持股市值占比也分别上升0.14、0.12个百分点。而金融风格、消费风格的配置比例分别下滑0.85、0.54个百分点。

三、A股行业配置:重点加仓通信、电力设备行业

统计主动偏股型基金的A股重仓股,对于一级行业配置情况的分析如下。

元股证券:ygzq.hk

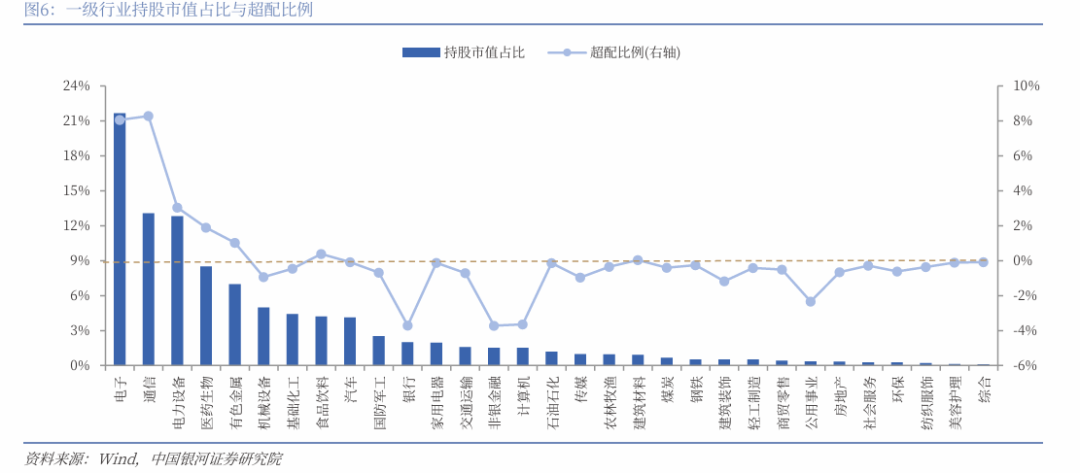

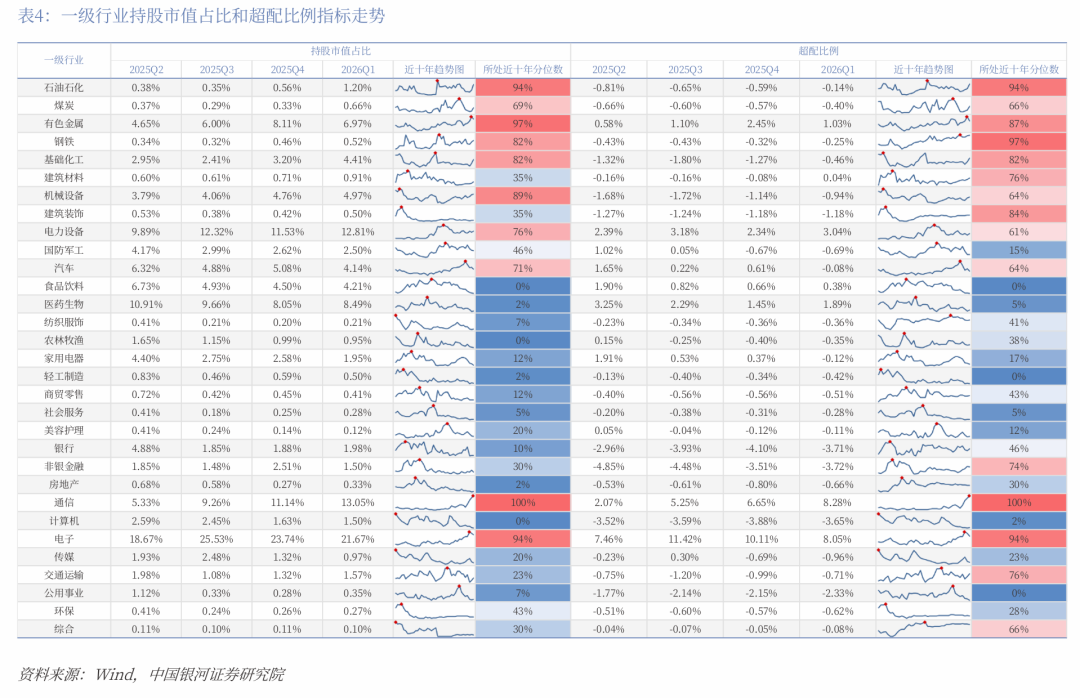

(1)从持股市值占比来看,2026年第一季度末,电子(21.67%)、通信(13.05%)、电力设备(12.81%)、医药生物(8.49%)、有色金属(6.97%)行业占比位于前列,而综合(0.1%)、美容护理(0.12%)、纺织服饰(0.21%)、环保(0.27%)、社会服务(0.28%)行业占比处于相对低位。

(2)通过比较持股市值占比与该行业在A股市场中的自由流通市值占比,计算超配比例,2026年第一季度末,通信超越电子成为第一大超配行业,通信(8.28%)、电子(8.05%)、电力设备(3.04%)、医药生物(1.89%)、有色金属(1.03%)等行业明显超配,而非银金融(-3.72%)、银行(-3.71%)、计算机(-3.65%)、公用事业(-2.33%)、建筑装饰(-1.18%)等行业处于低配状态。

配资炒股

(3)从持股市值占比变动来看,2026年第一季度,17个一级行业的持股市值占比环比增长,其中,通信(1.91%)、电力设备(1.28%)、基础化工(1.21%)、石油石化(0.64%)行业占比上涨超0.5个百分点。而电子(-2.07%)、有色金属(-1.13%)、非银金融(-1.01%)、汽车(-0.94%)、家用电器(-0.63%)等行业持股市值占比有所下滑。

(4)从超配比例变动来看, 通信(1.63%)、基础化工(0.81%)、电力设备(0.7%)、石油石化(0.45%)、医药生物(0.44%)等行业上涨明显,而电子(-2.05%)、有色金属(-1.42%)、汽车(-0.69%)、家用电器(-0.49%)、传媒(-0.27%)等行业下滑。

总体来看,2026年第一季度,通信、电力设备、医药生物、建筑材料行业获得主动偏股型基金明显加仓且处于超配状态。基础化工、石油石化、银行、交通运输、计算机、机械设备等行业热度提升但仍处于低配状态。

今年以来,随着美元走软与海外市场估值更具吸引力,资金流向出现明显轮动。MSCI全球(除美国)指数2026年累计上涨约8%,而标普500指数表现基本持平。日本日经225指数年内上涨17%,欧洲斯托克600指数上涨7%,显示投资者正加速从美股转向海外市场。

从持股市值占比指标和超配比例指标所处近十年历史分位数维度观察,2026年一季度,主动偏股型基金在通信、有色金属、石油石化、电子、机械设备、钢铁、基础化工等行业的重仓分位数整体处于高位区间,板块重仓布局特征凸显。

二级行业配置上,截至2026年第一季度末,半导体、通信设备、电池、元件、化学制药、白酒Ⅱ、工业金属、光伏设备、汽车零部件、消费电子行业持股市值占比排名居前。其中,化学制药、白酒Ⅱ、光伏设备行业排名上升,工业金属、消费电子、汽车零部件行业排名下降。从超配比例来看,上述多数行业也位于前十行列,电池超越元件,超配比例由上个季度的第4位上升至第3位。

从持股市值占比变动来看,增持前十的行业分别为通信设备、半导体、电池、贵金属、农化制品、航运港口、炼化及贸易、自动化设备、电网设备、医疗服务,其中,多数行业也位于超配比例涨幅前列。而元件、消费电子、工业金属、汽车零部件、保险Ⅱ、白色家电、证券Ⅱ、工程机械、游戏Ⅱ、航空机场等二级行业减仓明显。

四、港股市场配置:能源行业显著加仓

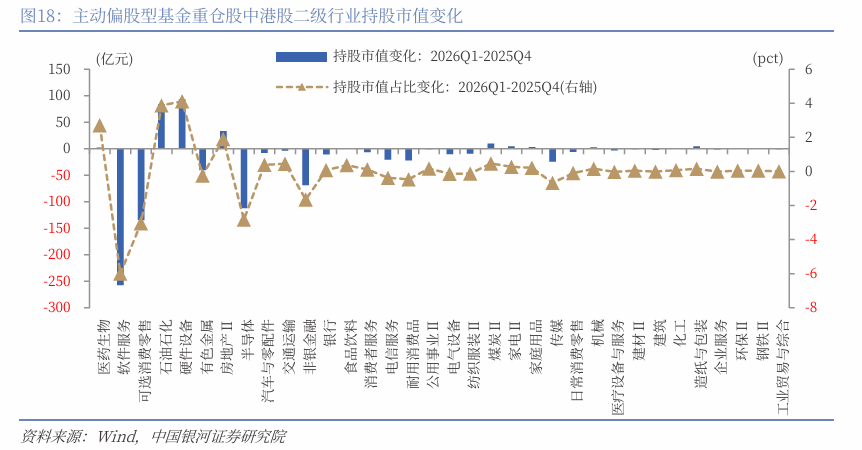

2026年一季度末,主动偏股型基金重仓股中港股有371只,较上年末增加10只;港股持股市值为2623.64亿元,较上年末减少499.25亿元。从港股一级行业来看,主动偏股型基金重仓股中,信息技术行业持股市值678.87亿元,占比25.87%;其次是可选消费行业,持股市值456.78亿元,占比17.41%;医疗保健、能源行业持股市值分别为444.45亿元、218.66亿元,分别占比16.94%、8.33%。

从季度环比变化来看,2026年一季度末,能源和房地产行业持股市值较上年末增长。能源、医疗保健、房地产、日常消费、工业、公用事业、材料的持股市值占比均较上年末上升。尤其是能源,持股市值占比提升了4.34个百分点,医疗保健业持股市值占比提升了2.68个百分点。而信息技术、可选消费、金融、通讯服务的持股市值占比均环比下降,其中信息技术业持股市值占比环比下降了4.72个百分点,可选消费业持股市值占比环比下降了2.85个百分点。

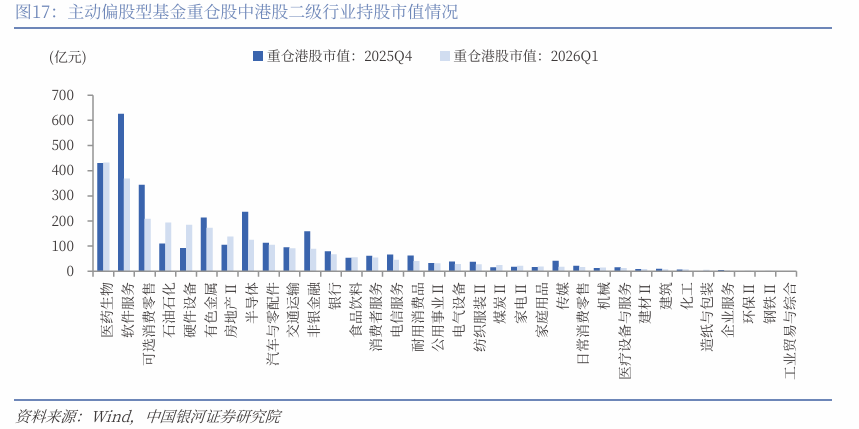

从港股二级行业来看,2026年一季度末,主动偏股型基金重仓股中,前五大行业依次是医药生物(持股市值/持股市值占比:432.51亿元/16.49%,下同)、软件服务(368.77亿元/14.06%)、可选消费零售(209.32亿元/7.98%)、石油石化(193.68亿元/7.38%)、硬件设备(185.56亿元/7.07%)。此外,有色金属、房地产、半导体、汽车与零配件、交通运输、非银金融等行业持股市值也相对较高,持股市值占比均高于3%。

从季度环比变化来看,2026年一季度末,硬件设备、石油石化、房地产这三个行业持股市值增长最高,分别为93.13亿元、84.10亿元、33.28亿元。其中,硬件设备持股市值占比环比提升了4.11个百分点,石油石化持股市值占比环比提升了3.87个百分点,房地产持股市值占比环比提升1.91个百分点。此外,煤炭、造纸与包装、家电、家庭用品、机械、医药生物、钢铁、食品饮料、环保、化工这十个行业持股市值均环比增长。

2026年一季度末,持股市值下降的行业中,降幅最大的是软件服务行业,持股市值较上年末下降257.57亿元,持股市值占比环比下降6个百分点;其次是可选消费零售行业,持股市值环比下降134.55亿元,占比环比下降3.03个百分点;半导体、非银金融、有色金属的持股市值分别下降112.19亿元、68.37亿元、40.32亿元,占比分别环比下降2.83个百分点、下降1.64个百分点、下降0.24个百分点。

五、重仓个股情况:集中度小幅下降

2026年一季度末,选取主动偏股型基金持股总市值前二十的个股,其中,A股有17只,港股有3只。基金重仓的前二十只个股主要集中在电子、通信、电力设备、医药生物等行业。与上个季度不同的是,2026年一季度末的前二十只个股中,通信、医药生物、石油石化行业标的数量各增加2只、1只、1只,电子行业标的数量减少3只,非银金融行业标的数量减少1只。具体地,与上年末相比,2026年一季度末,药明康德、中国海洋石油(HK)、源杰科技、天孚通信、亨通光电、中微公司、思源电气这7只股票跻身前二十大行列;而寒武纪-U、阳光电源、中芯国际(HK)、工业富联、中国平安、兆易创新、生益科技这7只股票退出前二十大行列。

从个股的持仓总市值变化来看,增持前十的个股分别为亨通光电、长飞光纤光缆(HK)、宁德时代、源杰科技、中天科技、长飞光纤、中国海洋石油(HK)、思源电气、德业股份、潍柴动力。其中,通信4只、电力设备3只、电子1只、石油石化1只、汽车1只。

减仓前十的个股分别为腾讯控股(HK)、寒武纪、紫金矿业、阿里巴巴-W(HK)、生益科技、立讯精密、中芯国际(HK)、工业富联、洛阳钼业、阳光电源。其中,电子行业有5只,有色金属2只,电力设备1只、传媒行业1只、商贸零售1只。

2026年第一季度,主动偏股型基金重仓个股集中度小幅降低。其中,前10、前20、前30、前40、前50个股占全部重仓股市值的比重分别为20.09%、27.96%、33.89%、37.95%、41.48%,较上年末分别环比下降2.75个百分点、下降4.07个百分点、下降4.13个百分点、下降4.03个百分点、下降3.87个百分点。

六、风险提示

国内政策效果不确定的风险;地缘因素扰动的风险;市场情绪不稳定的风险。

(文章来源:银河证券)配资炒股是否支持主流行情源

元股配资-证券配资开户提示:本文来自互联网,不代表本网站观点。