投资要点

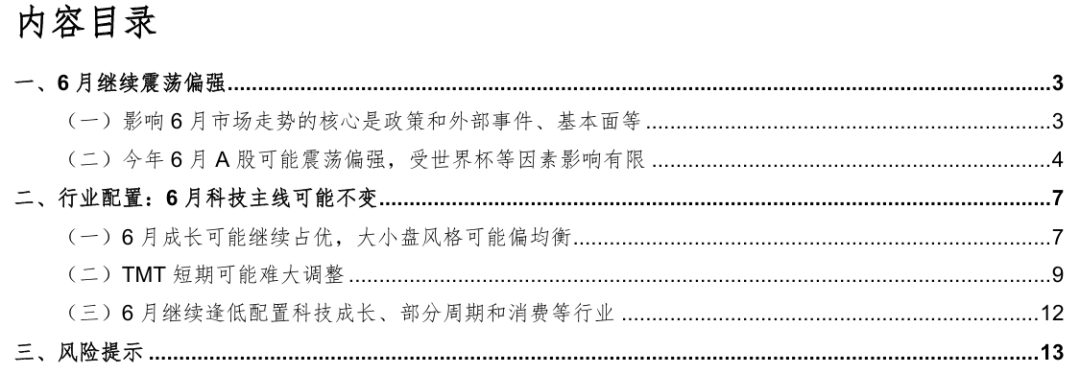

复盘历史,影响6月A股市场走势的核心因素是政策和外部事件、基本面和流动性。(1)影响6月A股市场走势的核心因素是政策和外部事件、基本面和流动性。一是2010年以来6月A股表现偏震荡,16年中有8年6月上涨。二是政策和外部事件积极可能导致A股6月表现偏强;反之,A股6月则可能表现偏弱。三是经济基本面对A股6月表现也有重要影响。四是流动性对A股6月表现也有影响。(2)历史上6月世界杯期间A股表现偏震荡,与基本面、政策、外部事件等相关。一是历史上6月世界杯期间A股表现与基本面和政策等相关:首先,1994 年以来7次世界杯期间6月上证综指有4次下跌,主要受经济基本面偏弱、外部负面冲击等影响;其次,1994年以来世界杯期间上证综指3次上涨主要受经济基本面和政策等内部因素驱动。二是历史上6月世界杯期间全A市场交易情绪相对偏低。

今年6月A股可能延续震荡偏强趋势,受世界杯等因素影响有限。(1)6月外部风险可能缓和,政策可能偏积极。一是6月外部风险可能缓和:首先,6月美伊冲突的风险可能缓和;其次,6月中美关系可能维持平稳。二是6月积极的政策仍可能进一步落地实施。(2)6月经济和盈利可能延续回升趋势。一是6月经济可能继续企稳有所回升:首先,6月消费增速可能企稳有所改善;其次,6月出口可能继续维持较高增速;最后,6月制造业投资增速可能继续回升,房地产投资增速仍可能偏弱。二是6月盈利增速可能继续上升。(3)6月流动性可能继续维持宽松。一是宏观流动性可能维持宽松。二是6月股市资金可能维持一定的流入水平。

6月成长可能继续占优,大小盘风格可能偏均衡。(1)6月成长和周期风格可能继续相对占优。一是复盘历史,6月成长和消费风格多领涨,主要受产业趋势和基本面、政策等因素驱动。二是今年6月成长和周期风格可能继续相对占优:首先,AI硬件等科技成长和周期行业6月可能维持高景气度;其次,6月科技成长和周期等行业的积极政策可能进一步落实;最后,6月流动性预期可能边际改善。(2)6月大小盘风格可能偏均衡。一是复盘历史,6月中小盘通常相对占优,但有世界杯年份的6月,3次中有2次大盘占优。二是今年6月大小盘风格可能偏均衡:首先,6月流动性可能偏宽松;其次,6月风险偏好维持中性;再次,6月科技成长和部分周期行业景气上行;最后,6月消费景气可能有所改善,有利于大盘风格。

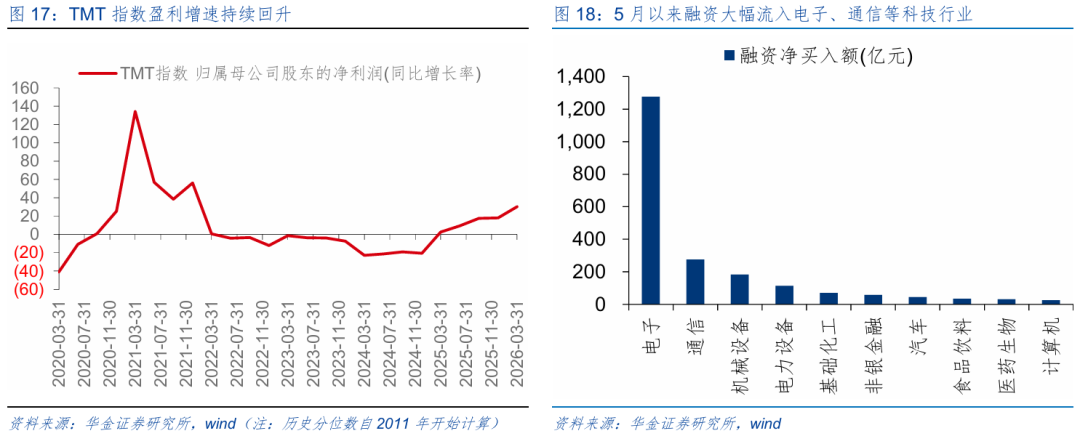

行业配置:6月科技主线可能不变。(1)TMT短期可能难大调整。一是复盘历史,TMT成交额占比历史分位数达到95%以上后均伴随着TMT指数调整。二是复盘历史,TMT指数是否会大幅调整,主要受外部事件、流动性、盈利、产业趋势、融资、估值等因素影响。三是当前来看,TMT短期可能难大调整:其一,短期外部事件影响偏中性;其二,短期流动性可能维持宽松;其三,TMT指数盈利增速短期可能维持高位;其四,短期科技成长产业趋势可能持续向上。(2)6月建议继续逢低配置:一是政策和产业趋势向上的电子(半导体、AI硬件)、通信(AI硬件)、电新(AI电力、锂电)、军工(商业航天)、传媒(AI应用、游戏)、计算机(AI应用)、有色金属、化工、创新药等;二是券商、消费等基本面可能改善和补涨的行业。

风险提示:历史经验未来不一定适用、政策超预期变化、经济修复不及预期。

公告称,收入减少主要原因是即使太阳能玻璃产品销售量达到高于去年的水平,但平均售价有所下降。溢利减少主要源于固定资产减值拨备的增加。

首佳科技(00103)发布公告,于2026年2月27日斥资21.89万港元回购7.7万股。

正文内容

一、6月继续震荡偏强

(一)影响6月市场走势的核心是政策和外部事件、基本面等

复盘历史,影响6月A股市场走势的核心因素是政策和外部事件、基本面和流动性。(1)影响6月A股市场走势的核心因素是政策和外部事件、基本面和流动性。一是2010年以来6月A股表现偏震荡,16年中有8年6月上涨。二是政策和外部事件积极可能导致A股6月表现偏强:如2011年欧债危机缓和、2016-2017年供给侧改革政策、2019年中美贸易摩擦缓和、2020和2022年国内疫情缓和等均使得当年6月上证综指上涨;反之,A股6月则可能表现偏弱,如2010和2012年的欧债危机、2013年“钱荒”、2015年证监会查场外配资、2018年美对华加征关税、2024年欧盟拟对自中国进口的电动车加征临时关税等。三是经济基本面对A股6月表现也有重要影响:2010年以来6月上证综指下跌的8年中有5年制造业PMI回落,1年地产销售、社零和出口增速均回落;上涨的8年中有4年制造业PMI上升,3年地产销售、社零或出口增速出现回升。四是流动性对A股6月表现也有影响:如在2010年以来6月上证综指下跌的8年中DR007分位数均上升或处于高位,2014年央行定向降准且欧元区降息下市场走强,但2018年美联储加息下当月上证跌幅达8%。

(2)历史上6月世界杯期间A股表现偏震荡,与基本面、政策、外部事件等相关。一是历史上6月世界杯期间A股表现与基本面和政策等相关:首先,1994 年以来7次世界杯期间6月上证综指有4次下跌,主要受经济基本面偏弱、外部负面冲击等影响,如1998年经济偏弱、2010年欧债危机、2018年中美贸易摩擦等;其次,1994年以来世界杯期间上证综指3次上涨主要受经济基本面和政策等内部因素驱动,如2002和2006年6月经济基本面回升、2014年6月政策宽松等。二是历史上6月世界杯期间全A市场交易情绪相对偏低:成交额历史分位数多在10%-60%;换手率历史分位数多在10%-40%,但在2002和2006年6月也达到90%以上。

(二)今年6月A股可能震荡偏强,受世界杯等因素影响有限

6月外部风险可能缓和,政策可能偏积极。(1)6月外部风险可能缓和。一是美伊谈判继续,且取得一定进展,媒体报道称5月28日美国与伊朗谈判人员已就一份为期60天的谅解备忘录达成协议框架,拟延长停火并启动围绕伊朗核问题的谈判,如果美伊在6月达成协议,则霍尔木兹海峡可能开放,油价和美元指数均可能回落,6月美伊冲突的风险可能缓和。二是美国总统访华后,中美两国在6月份可能更多是落实元首外交达成的共识,同时6月份美国的重心仍可能在解决伊朗问题和油价上升导致的通胀压力以应对即将到来的中期选举,短期内出现摩擦的风险较小,6月中美关系可能维持平稳。(2)6月积极的政策仍可能进一步落地实施。一是经济政策上,近期国务院印发《城市更新“十五五”规划》,强调构建房地产发展新模式,重点盘活存量住房、原拆原建、城中村改造、住房租赁等,显示6月放松地产、提振消费、发展科技等方面的积极政策仍可能进一步落实。二是资本市场政策上,近期证监会表态全力稳定和增强资本市场信心,同时短期长鑫科技等企业的快速上市显示稳定资本市场、支持科技创新等政策在6月份可能继续出台和落实。

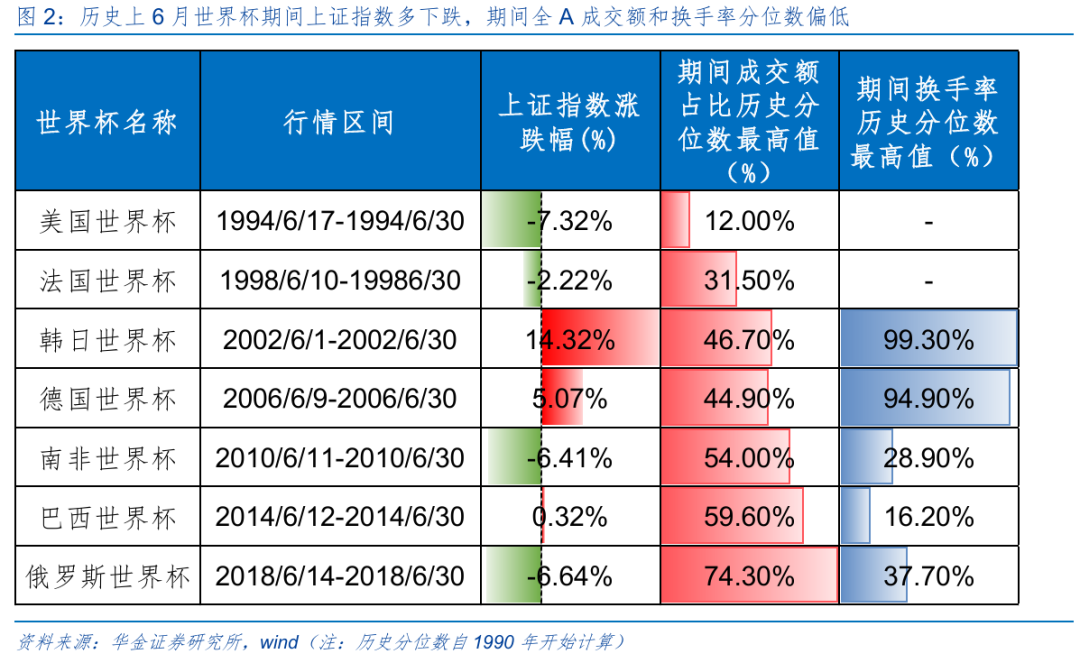

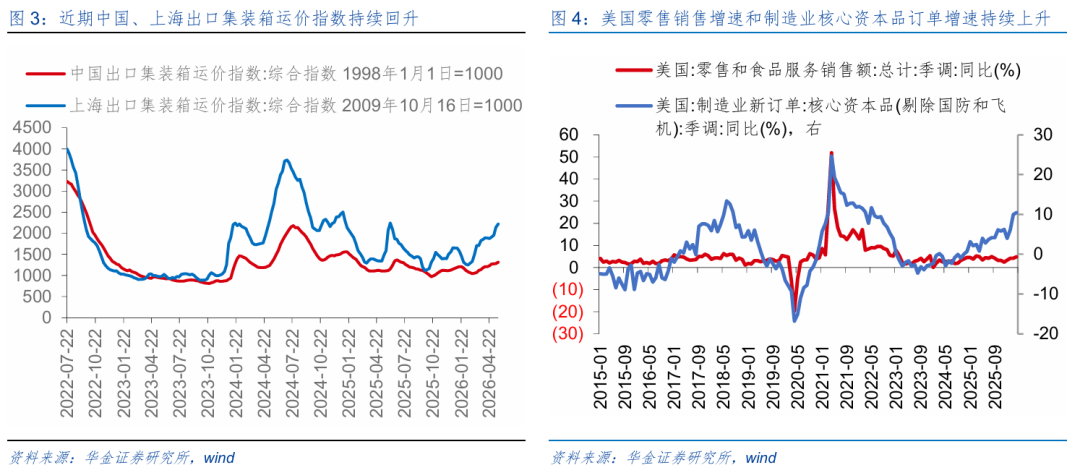

6月经济和盈利可能延续回升趋势。(1)6月经济可能继续企稳有所回升。一是6月端午假期和“618”购物节来临,同时6月份各地刺激消费的政策出台,如重庆举办“开放的六月”第四届都市艺术节并发放百万元惠民消费券、贵阳推出“清凉大礼包”百场活动叠加千万让利,各地“以旧换新”政策也不断实施,6月份消费增速可能企稳有所改善。二是近期中国出口集装箱运价指数与上海出口集装箱运价指数持续回升,CCFI由2月低点1044升至1317,SCFI由2月低点1251升至2218,同时4月美国零售销售增速和制造业核心资本品订单增速均持续上升创近期新高,同比增速分别为4.87%(前值为4.15%)、10.44%(前值为9.96%),显示海外需求较强,展望6月,美伊冲突使得中国成本优势凸显,在海外需求仍可能持续偏强下,6月出口可能继续维持较高增速。三是近期螺纹钢及电炉开工率有所回升,其中螺纹钢上升至42.0%(前值为41.0%),电炉开工率近期维持在66%附近,6月份在专项债发行等资金加快落地下基建投资增速可能企稳有所回升,而出口持续高增、工业企业利润增速持续上升下,6月制造业投资增速可能继续回升。四是近期二三线城市地产销售再次有所回落,当周同比增速分别为-11.12%、-14.52%,在政策进一步放松、一线城市地产销售依然有所修复下,6月房地产投资增速仍可能偏弱,但降幅可能趋缓。(2)6月盈利增速可能继续上升。一是5月PPI同比增速进一步回升,6月份随着部分商品价格维持高位,PPI同比增速可能进一步上升,工业企业利润增速可能继续回升。二是4月工业企业利润同比增长24.7%,较3月的15.8%继续上升,创2023年12月以来新高,显示企业盈利明显改善,主要受部分上游资源品及高新技术行业增长拉动,如开采专业及辅助性活动、有色金属冶炼和压延加工业、化学纤维制造业利润同比增长434.4%、117.8%、103.0%,计算机、通信和其他电子设备制造业、高技术制造业同比增长107.7%、44.8%;展望6月,AI产业趋势持续上升可能继续驱动AI硬件等行业盈利增速上行,同时美伊冲突和反内卷政策等导致有色金属、化工等相关商品6月价格可能维持较高水平,相关的周期行业6月盈利可能继续维持较高增速,6月工业企业和A股盈利增速可能继续上升。

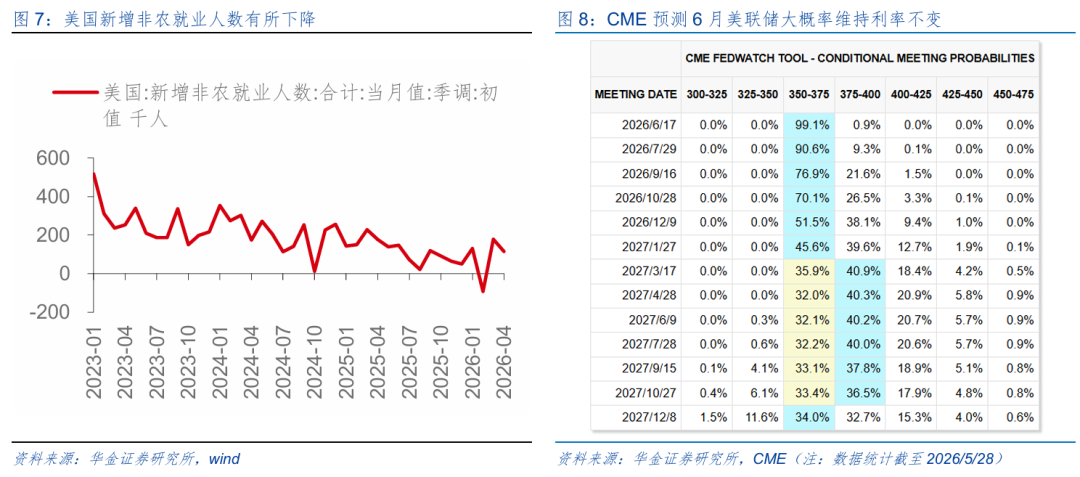

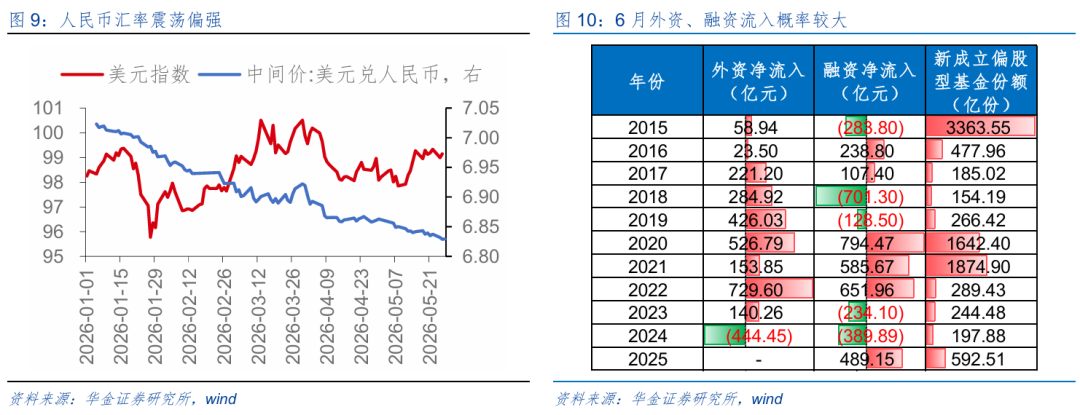

6月流动性可能继续维持宽松。(1)宏观流动性可能维持宽松。一是油价在5月依然维持高位,美国5月通胀可能继续偏高,美联储6月难降息,CME预测6月美联储不降息的概率为99.1%,但随着美伊可能达成协议、油价可能回落以及美联储新主席上台后与市场沟通可能更顺畅,叠加美国非农就业数据偏弱,美国新增非农就业人数为11.5万人(前值为17.8万人),劳动参与率下降至61.8%(前值为61.9%),美国6月就业可能仍偏弱,海外流动性预期6月可能边际宽松。二是人民币汇率持续震荡偏强,6月份随着美伊可能达成协议,美元指数可能维持低位震荡,海外对国内宽松的掣肘较小,同时今年6月国内将有3000亿元MLF到期,在国内通胀压力较小、稳增长需求较强下国内央行6月可能继续维持宽松。(2)6月股市资金可能维持一定的流入水平。一是历史经验上,6月股市资金多流入,2015年以来的11年中外资净流入9次,融资净流入6次,陆股通年均净流入212亿、融资年均净流入103亿。二是今年6月美伊冲突可能缓和,但世界杯可能导致市场情绪偏低,预计融资、外资等资金6月可能继续流入A股,此外在科技成长行情下部分基金收益率明显改善,新发基金规模6月可能进一步回升。

二、行业配置:6月科技主线可能不变

(一)6月成长可能继续占优,大小盘风格可能偏均衡

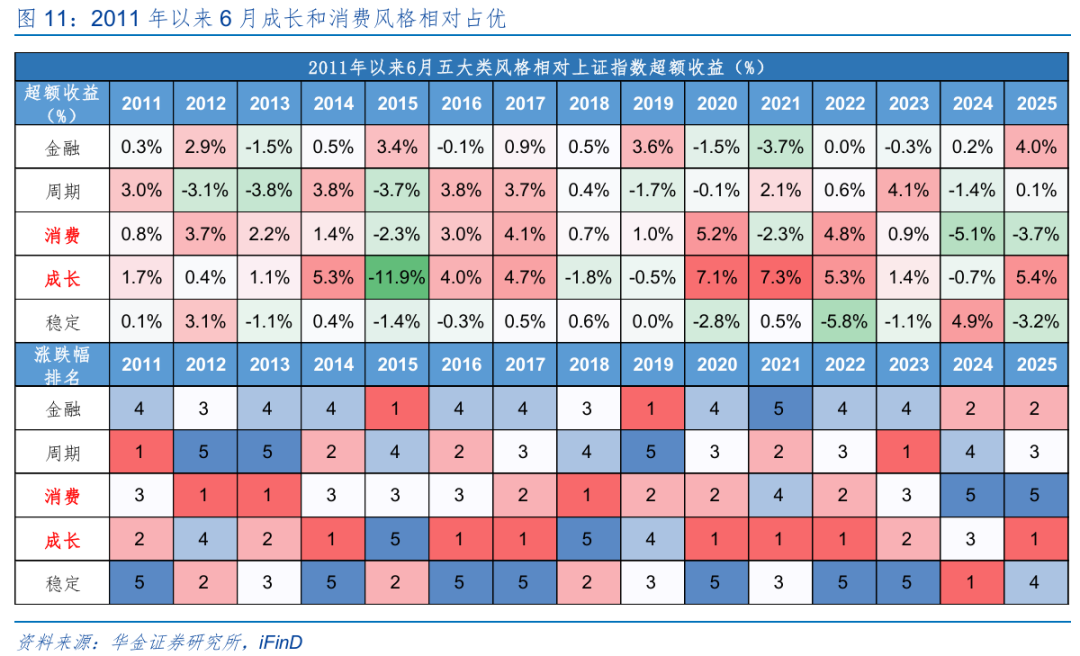

6月成长和周期风格可能继续相对占优。(1)复盘历史,6月成长和消费风格多领涨,主要受产业趋势和基本面、政策等因素驱动。一是2011年以来的15年中,成长有11年、消费有11年在6月相对大盘有超额收益,且成长有7年在6月涨幅中排名第一、消费有7年在6月涨幅中排名前二。二是成长风格在6月占优主要受产业趋势上行、政策支持、流动性宽松等因素驱动,消费风格在6月占优主要受CPI、社零增速、消费者信心指数等回升或处于高位、政策支持等因素驱动:成长风格上,如2013年(移动互联网、智能手机)、2015年(互联网金融、电子商务)、2021年(东数西算)在6月产业趋势上行,政府出台一系列支持科技创新相关政策,且当时流动性相对宽松下,成长风格在6月表现占优;消费风格上,如2012年的265亿元节能家电财政补贴、2013年《关于2013年深化经济体制改革重点工作的意见》积极推动民生保障、城镇化和统筹城乡相关改革,且当时CPI、社零增速、消费者信心指数回升或处高位,消费风格在6月表现占优。(2)今年6月成长和周期风格可能继续相对占优。一是AI产业趋势不断上行,驱动6月AI硬件等科技成长行业景气可能持续上升,同时美伊冲突和反内卷政策等导致有色金属、化工等相关商品6月价格可能维持较高水平,相关的周期行业6月也可能维持高景气度。二是科技创新和反内卷等政策短期内可能持续实施,6月科技成长和周期等行业的积极政策可能进一步落实。三是6月美伊可能达成协议,美元指数可能继续低位回落,流动性预期可能边际改善,成长和周期风格都可能受益。

元股证券

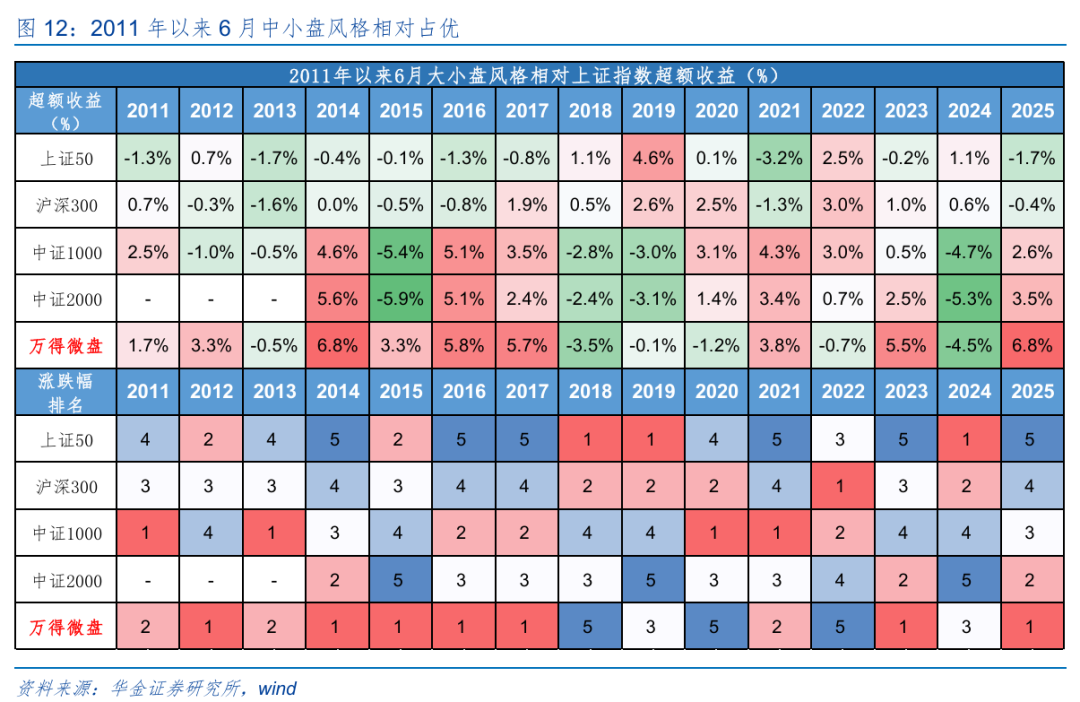

6月大小盘风格可能偏均衡。(1)复盘历史,6月中小盘通常相对占优,2011年以来的15年中,万得微盘有9年、中证1000有9年相对于大盘有超额收益,且万得微盘有7年涨跌幅排名第一、中证1000有7年涨跌幅排名前二,但有世界杯年份的6月,3次中有2次(2018、2022年)大盘占优。(2)今年6月大小盘风格可能偏均衡。一是6月流动性可能偏宽松,有利于中小盘风格。二是6月美伊冲突可能边际缓和,但世界杯举行可能降低全球市场交易情绪,风险偏好维持中性。三是6月AI需求和商品价格上涨等可能驱动科技成长和部分周期行业景气上行,有利于科技和周期中的大盘。四是6月世界杯及国内端午假期、“618”购物节等刺激下消费景气可能有所改善,有利于大盘风格。

(二)TMT短期可能难大调整

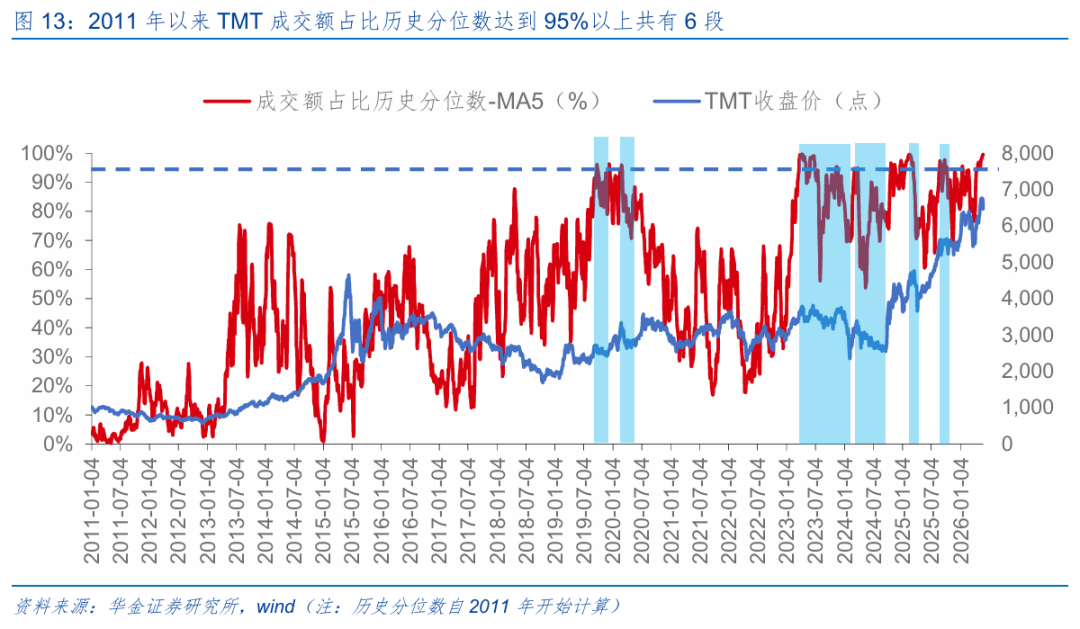

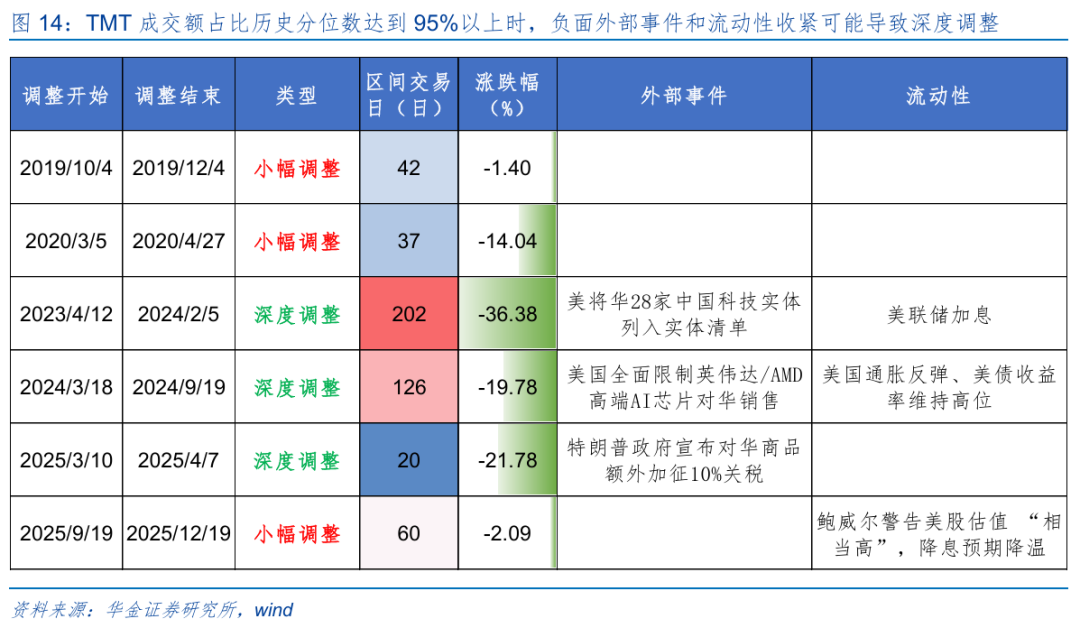

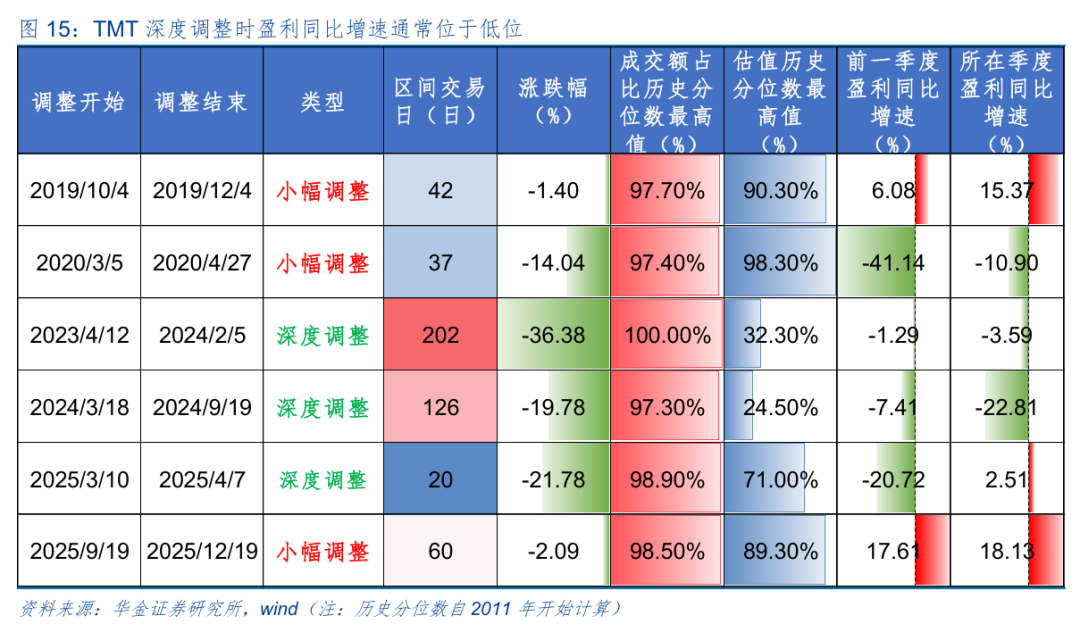

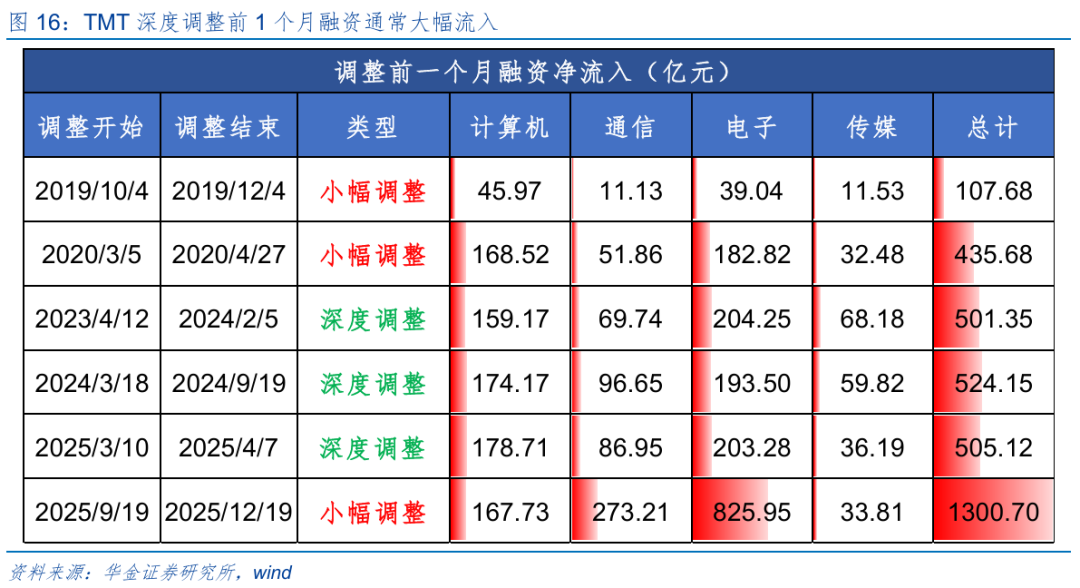

TMT短期可能难深度调整。(1)复盘历史,TMT成交额占比历史分位数达到95%以上共有6段,其后均伴随TMT指数调整,其中有3次小幅调整(调整幅度小于15%)、3次深度调整(调整幅度大于15%):2019/10/4-2019/12/4、2020/3/5-2020/4/27、2025/9/19-2025/12/19为小幅调整,平均持续46.3个交易日,平均下跌5.84%,2023/4/12-2024/2/5、2024/3/18-2024/9/19、2025/3/10-2025/4/7为深度调整,平均持续天数为116.0个交易日,平均下跌25.98%。(2)复盘历史,TMT成交额占比历史分位数达到95%以上后TMT指数是否会深度调整,主要受外部事件、流动性、盈利、产业趋势、融资、估值等因素影响。一是负面外部事件会导致TMT指数深度调整:如2023/4美将华28家中国科技实体列入实体清单,2024/3美国全面限制英伟达/AMD高端AI芯片对华销售、2025/3特朗普政府宣布对华商品额外加征10%关税,负面外部事件冲击下TMT指数开始深度调整。二是流动性收紧会导致TMT指数深度调整:如2023/4美联储处于加息周期,2024/3美国通胀反弹、美债收益率上行,流动性明显收紧下TMT指数深度调整。三是TMT深度调整时盈利同比增速通常处于低位:如2019Q4、2025Q4 TMT盈利同比增速分别为15.37%、18.13%,2020Q2同比增速降幅缩窄,TMT指数仅小幅调整;而2023Q2、2024Q1TMT盈利同比增速分别为-3.59%、-22.81%,TMT指数出现深度调整。四是产业趋势边际走弱也是TMT深度调整的重要原因:如2019Q4DRAM存储芯片等价格下跌、智能手机出货量同比增速大幅走弱,半导体产业趋势边际走弱;2025Q3英伟达等财报营收增速放缓,资本开支降温、AI产业趋势边际放缓。五是TMT深度调整前1个月融资通常大幅流入:3次深度调整前1个月计算机、通信、电子、传媒融资净流入总计均超过500亿元,而2019/10/4、2020/3/5小幅调整前1个月融资共计净流入分别为107.68亿元、435.68亿元。六是TMT深度调整时估值影响较小。

(3)当前来看,TMT短期可能难大调整。一是短期美伊冲突可能边际缓和,但世界杯对市场情绪可能有一定压制,短期外部事件影响偏中性。二是短期美伊冲突可能缓和,美联储流动性收紧预期可能边际缓和,国内流动性可能维持宽松。三是一季度TMT指数归母净利润增速高达30.4%,AI硬件、AI应用、机器人、储能等产业趋势可能进一步延续下TMT指数盈利增速短期可能维持高位。四是短期科技成长产业趋势可能持续向上:首先,AI产业趋势大概率持续上行,景气度最高的依然可能是AI硬件,包括海外算力和国产算力,短期内算力需求可能持续大幅增长;其次,特斯拉 Optimus 量产预期升温,海外和国内大模型不断更新迭代,机器人、AI应用等的景气度短期也可能有所上行;再次,随着长鑫科技等公司的上市,国产半导体先进制程可能大幅扩产导致短期半导体相关的产业链景气度可能上行;最后,AI需求驱动数据中心供电等景气持续上行,同时美伊冲突导致全球能源成本上升,储能和新能源等相关需求可能持续上升,燃气轮机、锂电、储能等相关行业短期景气度也可能较高。五是5月以来融资大幅流入电子等科技行业,其中流入电子1276.18亿元,电子、通信、计算机、传媒共计净流入1584.16亿元,已超过历史上TMT深度调整的融资流入水平。

(三)6月继续逢低配置科技成长、部分周期和消费等行业

元股证券:ygzq.hk

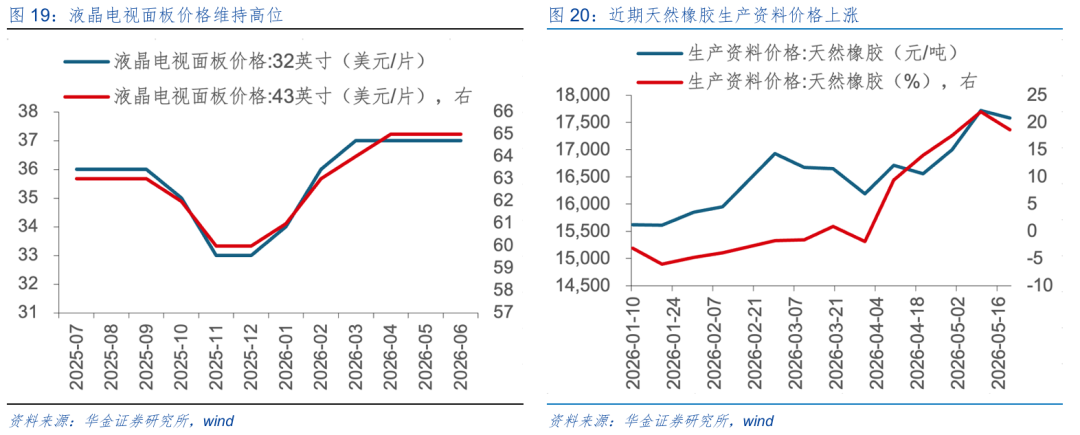

6月建议逢低配置政策和产业趋势向上的电子(半导体、AI硬件)、通信(AI硬件)、电新(AI电力、锂电)、军工(商业航天)、传媒(AI应用、游戏)、计算机(AI应用)、有色金属、化工、创新药等行业。(1)电子:一是液晶电视面板价格维持高位,6月32英寸液晶电视面板价格较1月上涨8.82%,6月43英寸液晶电视面板价格较1月上涨6.56%;二是NEPCON CHINA电子展2026将于6月2-4日在上海世博展览馆举办,为“电子产品生产制造产业链”打造一站式商贸采购的全新展会组合;三是第12届上海国际数据中心产业展览会、第7届中国数据中心绿色能源大会及2026智算中心绿色供配电技术大会暨展览会将于6月3-5日在上海新国际博览中心举行,将聚焦AI、算力、液冷、能源等技术领域的最新动态与前沿趋势,展开深入探讨与交流。(2)通信:首届“卫星光通信与智能组网技术”专项研讨会将于6月5日在北京召开,会议主题为“光链星宇,网联天地”。(3)电新:第十二届国际储能和电池(上海)大会暨展览会将于6月3-5日于国家会展中心(上海)举办,主题为“构筑新型储能产业链,赋能新一代电力系统与智能电网”。(4)军工:一是第五届遥感·通信创新大会将于6月11日在长春召开,推动卫星遥感、通信领域的深度交流与创新融合,助力构建开放共赢的航天新生态;二是今年6月,位于河北雄安新区的国内首条自动化流水线式卫星生产基地将投入使用卫星智造和测试的两座共享工厂,总体测试能力达到每年100颗卫星和200套载荷,可同时支撑6颗卫星总装生产。(5)传媒:“第34届数字广播电视与网络发展年会暨第29届广播电视技术讨论会(CCNS & ISBT 2026)”将于2026年6月9日-12日举办。(6)计算机:第八届北京智源大会将于6月12-13日在中关村国际创新中心举办,紧扣2026年AI发展核心趋势,设置20余场专题论坛与特色活动,覆盖技术前瞻、应用与落地、系统与架构、产业与社会四大方向。(7)有色金属:第三届中国再生有色金属科技大会于5月29-31日在广西梧州市召开,本次大会以“城市矿山聚梧州,科技引领铸新材”为主题,为行业高质量发展凝聚共识、汇聚动能。(8)化工:一是近期天然橡胶生产资料价格上涨,截至5月20日,天然橡胶生产资料价格同比上涨18.70%,环比上涨6.22%;二是2026中国国际化工技术装备博览会(CTEF)将于2026年6月9-11日在上海新国际博览中心举办,本届展会以化工技术装备创新为主题。(9)医药:中国CNS医疗创新峰会暨2026首届生命科学技术论坛将于2026年6月11-13日在北京国贸大酒店召开,聚焦脑科学、神经调控等关键方向。

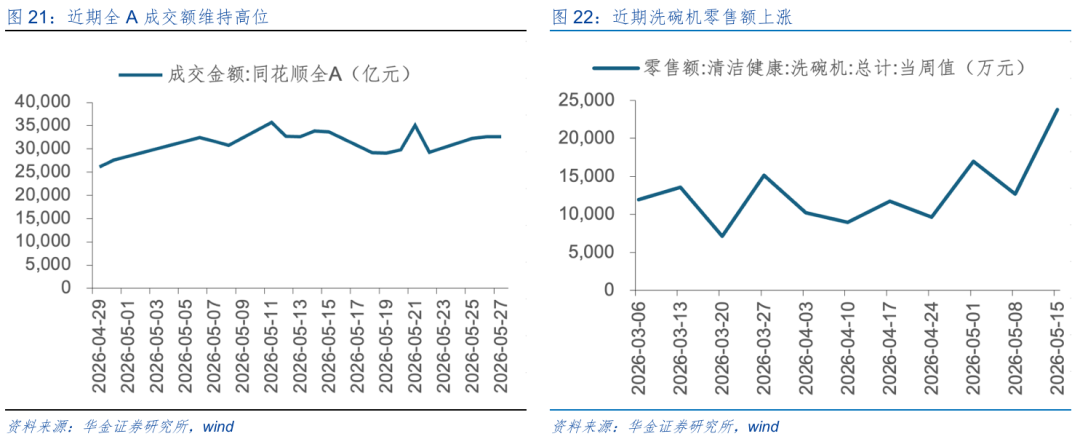

6月建议逢低配置券商、消费等基本面可能改善和补涨的行业。(1)券商:一是近期全A成交额维持高位,市场情绪逐步恢复下券商交易佣金可能提升,行业景气可能改善;二是5月15日,中国证券业协会就两项券商投资者保护团体标准向社会公开征求意见,并发布《证券公司投资者服务与保护报告(2026)》,旨在通过统一行业标准、复盘年度投保成效,把投资者权益保护嵌入券商全业务流程。(2)消费:一是近期洗碗机零售额上涨,截至5月15日,洗碗机零售额较前一周上涨87.19%,较4月初上涨165.81%;二是以“花漾凉夏,趣享生活”为主题的2026第六季首旅精彩生活节将于绚烂夏日拉开帷幕,“线上云游”从5月19日持续至6月19日,“线下市集”在北京展览馆西街开放迎客,从5月22日持续至6月1日;三是第十九届中国餐饮产业发展大会将于6月14-16日在浙江省台州市召开,推动餐饮业从“增量扩张”向“优质高效”转变,加快培育“中国服务”品牌,构建智慧餐饮新生态。

三、风险提示

1.历史经验未来不一定适用:文中相关复盘具有历史局限性,不同时期的市场条件、行业趋势和全球经济环境的变化会对投资产生不同的影响,过去的表现仅供参考。

2.政策超预期变化:经济政策受宏观环境、突发事件、国际关系的影响可能超预期或者不及预期,从而影响当下分析框架下的投资决策。

3.经济修复不及预期:受外部干扰、贸易争端、自然灾害或其他不可预测的因素影响,经济修复进程可能有所波动,从而影响当下分析框架下的投资决策。

(文章来源:华金证券)股票配资开户入口

元股配资-证券配资开户提示:本文来自互联网,不代表本网站观点。