配资网站

核心观点

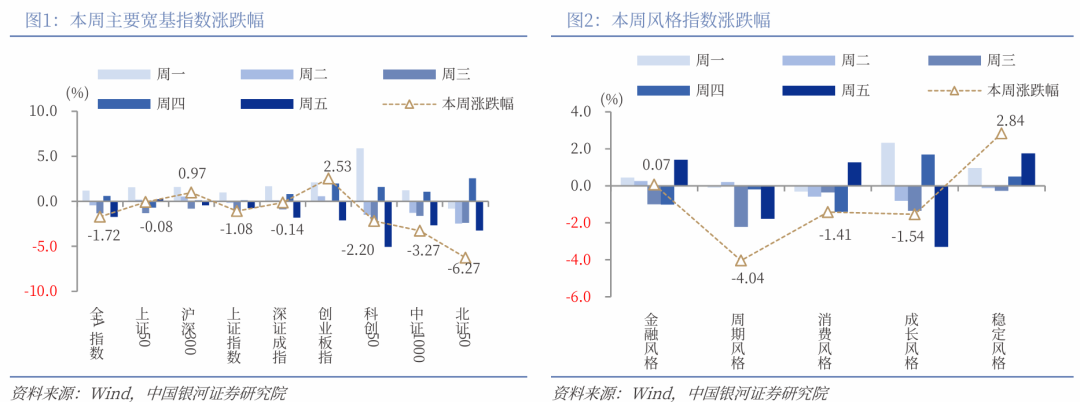

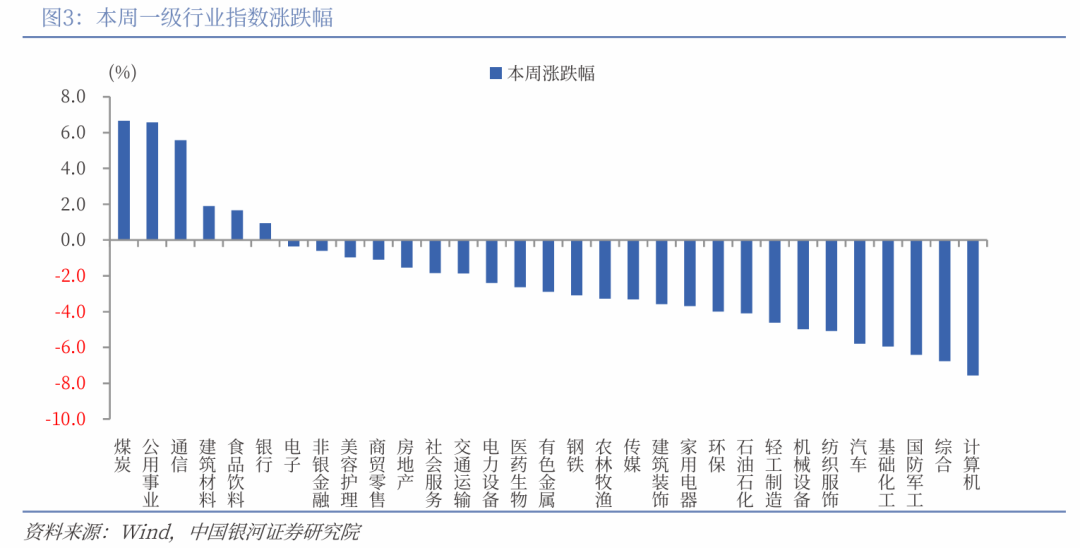

本周A股行情:(1)本周(5月25日-5月29日),A股市场震荡调整,主要宽基指数表现分化。全A指数下跌1.72%。创业板指、沪深300小幅上涨,分别上涨2.53%、0.97%,其余指数均录得下跌,其中,北证50跌幅达6.27%。(2)从风格来看,本周大盘风格相对占优,沪深300(0.97%)表现优于中证1000(-3.27%);五大风格指数多数下跌,仅稳定风格、金融风格上涨。(3)从行业来看,本周一级行业涨少跌多。涨幅靠前的三个行业分别为煤炭、公用事业、通信,计算机、综合、国防军工跌幅靠前。

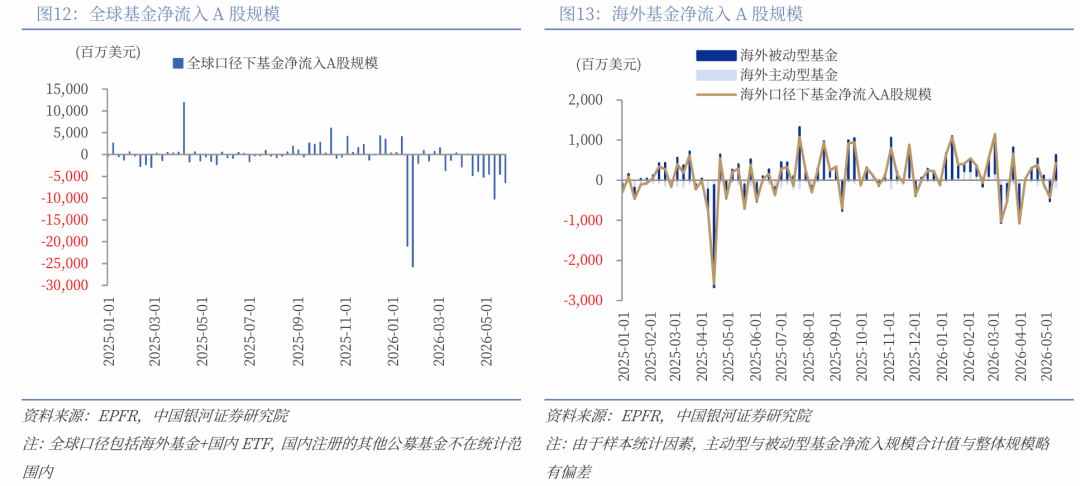

本周资金流向:(1)A股市场交投活跃度有所上行。本周日均成交额为32159亿元,较上周上升1689.91亿元;日均换手率为2.0248%,较上周上升0.08个百分点。(2)截至周四,两融余额为29424.36亿元,较上周上升433.06亿元。(3)5月21日至27日期间,全球基金对A股净流量-63.74亿美元(前值-44.54亿美元)。其中,海外基金净流量-8.59亿美元(前值12.94亿美元)。

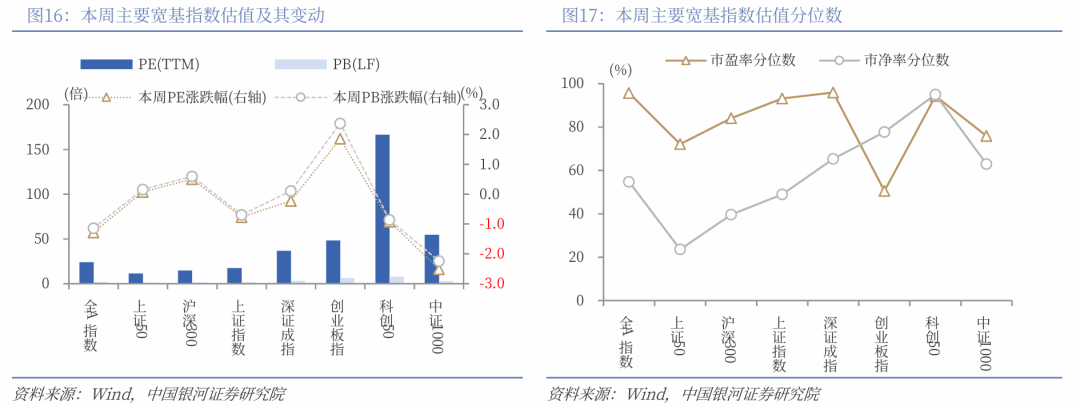

本周估值变动:全A指数PE(TTM)估值较上周下降1.28%至23.93倍,处于2010年以来95.63%分位数;PB(LF)估值本周下跌1.14%至1.91倍,处于2010年以来54.71%分位数。全A股债利差为2.4704%,位于3年滚动均值(3.2989%)-1.53倍标准差附近,处于2010年以来42.91%分位数水平。

A股市场投资展望:A股市场震荡分化加速,科技主线资金分歧加大。短期来看,美伊冲突风险趋于收敛,对全球风险偏好的压制有所减弱,但美联储官员表态偏鹰,海外流动性宽松节奏放缓。国内基本面呈现结构分化特征,高新技术、高端制造等新动能持续发力,但整体内需修复节奏偏慢,终端消费、传统产业需求依然偏弱,经济复苏仍以结构性亮点为主。从市场层面来看,市场交易拥挤度已处于相对高位,不排除部分资金获利了结、投资者分歧加大的可能,市场或进入“震荡整固+内部分化”阶段。但交易拥挤仅为阶段性情绪特征,并非行情反转的核心信号,行情走向仍取决于产业景气能否持续。本轮交易拥挤度背后,是景气度向科技、高端制造等方向集中的体现。科技景气与产业趋势未改,具备业绩支撑的龙头或将持续受益,有望成为穿越当前高位震荡格局的关键抓手。

配置机会:建议采取“科技聚焦+防御配置”均衡布局策略,关注一:科技成长核心主线,TMT与中游制造高景气与产业趋势持续,随着交易拥挤度来到高位,板块或面临短线震荡和高低切换的需求,重点聚焦具备业绩支撑与景气预期的产业龙头,关注通信设备、算力、存储、半导体、计算机设备、电力设备、储能等领域。关注二:布局修复扩散方向,依托PPI向上、产品涨价逻辑,可关注基础化工、有色金属、建筑材料、钢铁等顺周期板块,同时消费细分领域或受益于行情高低切换需求,具备修复机会。关注三:配置防御性板块与能源替代主题,关注煤炭、新能源、金融(银行)、公用事业等。

风险提示

外部不确定性风险;政策不及预期风险;市场情绪不稳定及流动性持续调整风险。

正文

一、本周行情回顾

(一)指数行情

本周(2026年5月25日-5月29日,下同),A股市场震荡调整,主要宽基指数表现分化。全A指数下跌1.72%。主要宽基指数中,仅创业板指、沪深300小幅上涨,分别上涨2.53%、0.97%,其余指数均录得下跌,其中,北证50本周跌幅达6.27%,科创50在周五单日领跌5.04%。

从风格来看,本周大盘风格相对占优,沪深300(0.97%)表现优于中证1000(-3.27%);五大风格指数多数下跌,周期风格跌幅达4.04%,仅稳定风格、金融风格上涨。

从行业来看,本周一级行业涨少跌多。涨幅靠前的三个行业分别为煤炭、公用事业、通信,涨幅分别为6.66%、6.58%、5.56%。计算机、综合、国防军工跌幅靠前。

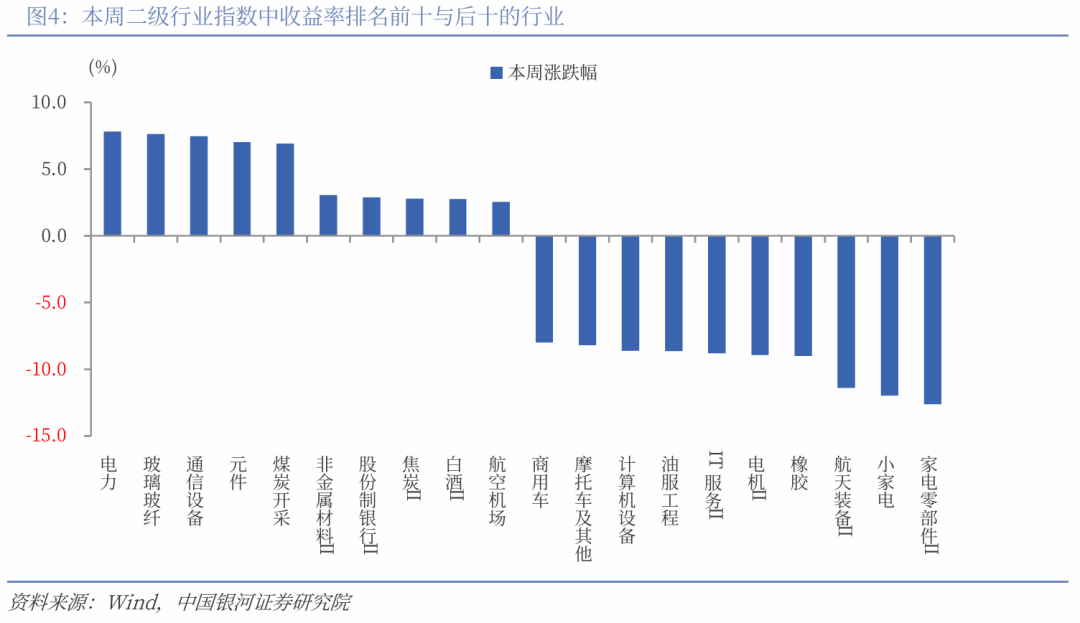

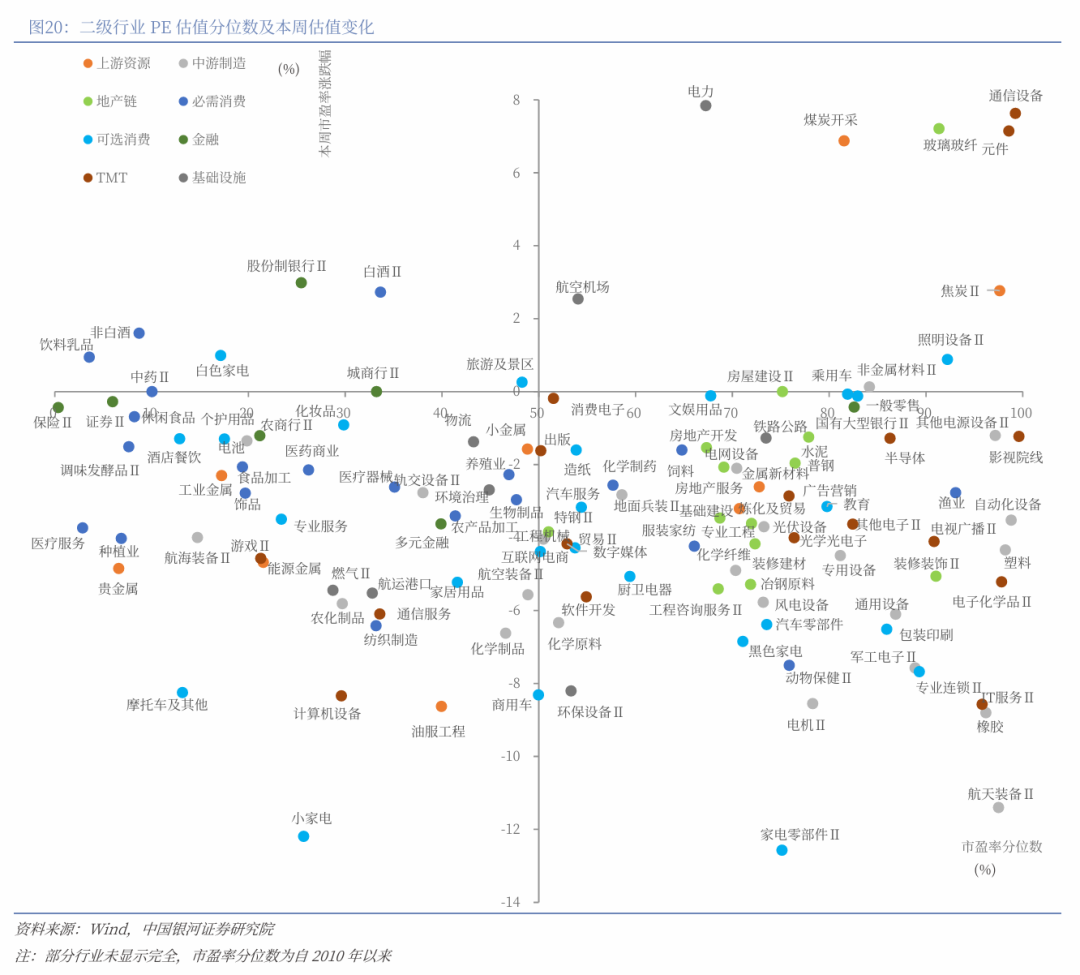

二级行业表现来看,本周收益率前五的行业依次是电力、玻璃玻纤、通信设备、元件、煤炭开采;收益率靠后的行业依次是家电零部件Ⅱ、小家电、航天装备Ⅱ、橡胶、电机Ⅱ。

(二)资金流向

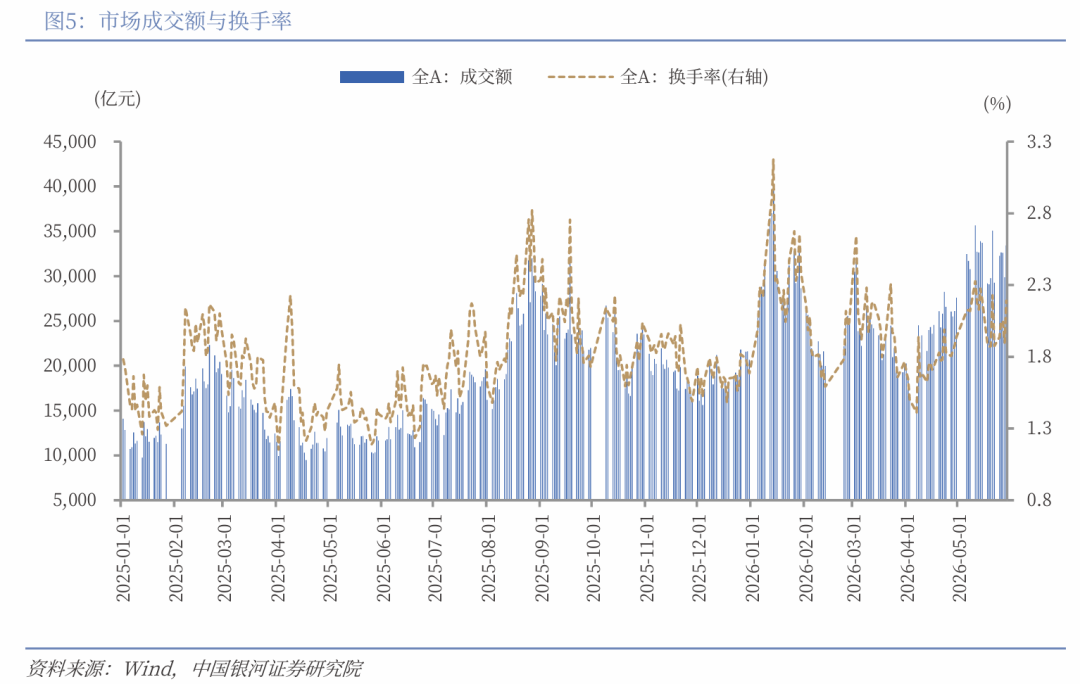

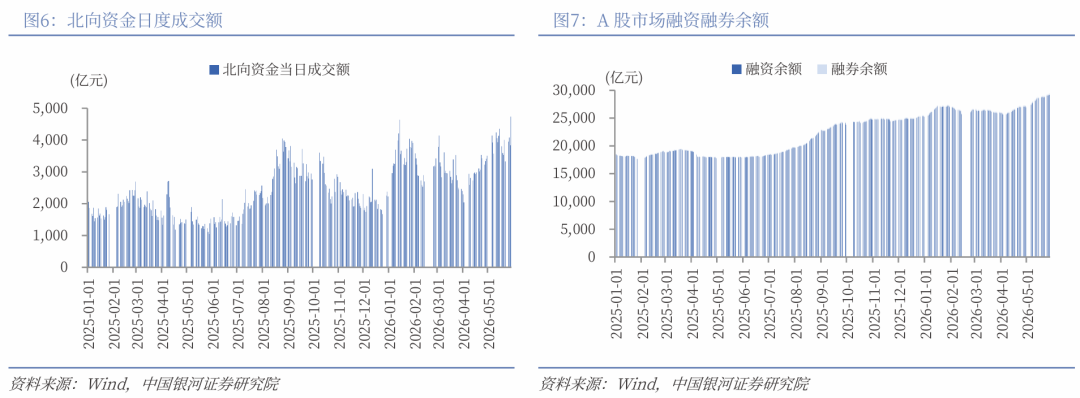

A股市场交投活跃度有所上行。本周日均成交额为32159亿元,较上周日均成交额上升1689.91亿元;日均换手率为2.0248%,较上周日均换手率上升0.08个百分点。其中,本周北向资金日均成交额为4147.61亿元,较上周日均成交额上升496.95亿元。

截至5月28日(周四),两融余额为29424.36亿元,较上周上升433.06亿元。其中,融资余额为29206.31亿元,上升424.38亿元;融券余额为218.04亿元,上升8.67亿元。

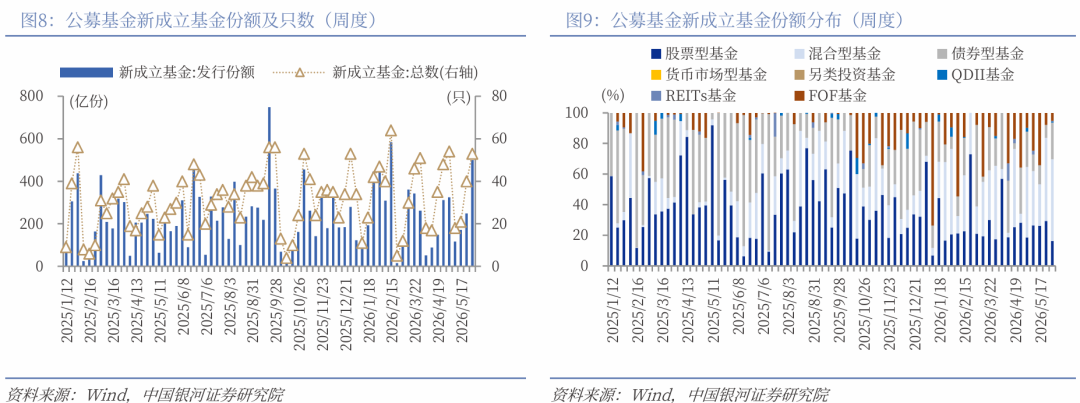

按基金成立日统计,截至5月30日,本周新成立基金53只,发行份额为498.68亿份。其中,权益类基金(包括股票型基金和混合型基金)共有42只,发行份额347.83亿份,较上周上升140.25亿份,本周份额占比69.75%,较上周下降13.91个百分点。

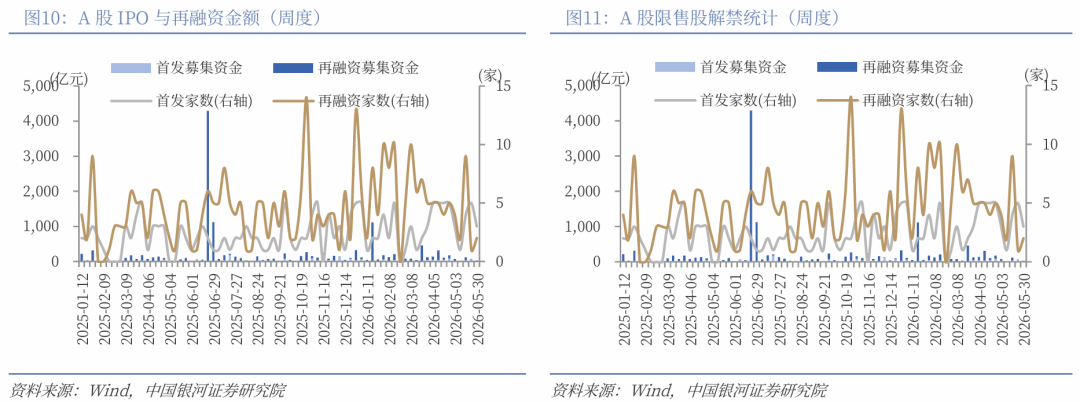

按上市日期统计,截至5月30日,本周IPO家数为3家,募集资金金额15.58亿元,再融资家数为2家,募集资金金额9.98亿元。

下周市场资金流出压力将较本周上升。本周共有54家公司限售股陆续解禁,合计解禁18.72亿股,解禁总市值410.84亿元;下周(6月1日-6月7日)预计共有41家公司限售股陆续解禁,合计解禁18.53亿股,按5月29日收盘价计算,解禁总市值约为566.83亿元。

根据EPFR对于全球基金资金流向的统计,5月21日至5月27日期间,全球基金对A股净流量-63.74亿美元(前值-44.54亿美元),净流出幅度扩大。其中,海外基金净流量-8.59亿美元(前值12.94亿美元),包括海外主动型基金净流量0.03亿美元(前值-0.65亿美元)、海外被动型基金净流量-9.00亿美元(前值14.24亿美元)。

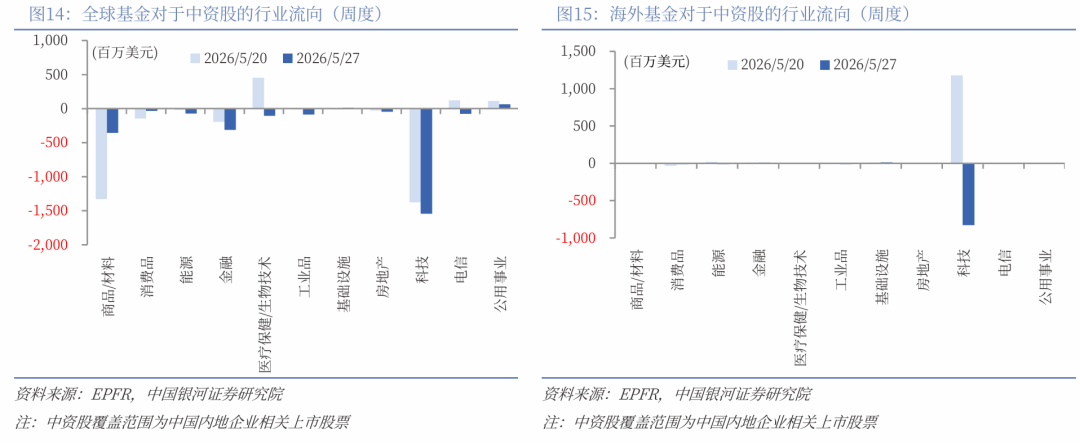

结构上,以中国内地企业在全球范围内相关上市股票的口径,观察资金对于中国资产的行业配置偏好。5月21日至5月27日期间,全球基金对科技行业净流出规模最大,净流量为-15.45亿美元(前值-13.75亿美元),其次为商品/材料、金融行业,净流量分别为-3.56亿美元、-3.12亿美元;仅公用事业、基础设施行业为净流入。当周海外基金对科技行业由前一周的净流入转为净流出,净流量为-8.26亿美元(前值11.79亿美元),能源、消费品行业净流出规模也相对靠前;仅基础设施和金融行业小幅净流入。

(三)估值变动

截至5月29日,全A指数PE(TTM)估值较上周下降1.28%至23.93倍,处于2010年以来95.63%分位数,处于历史高位水平;全A指数PB(LF)估值本周下跌1.14%至1.91倍,处于2010年以来54.71%分位数,处于历史中位水平。

截至5月29日,10年期国债收益率为1.709%,较上周下行4.29BP;10年期国债期货活跃合约收盘价为109.18元,较上周上涨0.22%。据此计算,5月29日,全A股债利差为2.4704%,位于3年滚动均值(3.2989%)-1.53倍标准差附近,处于2010年以来42.91%分位数水平。

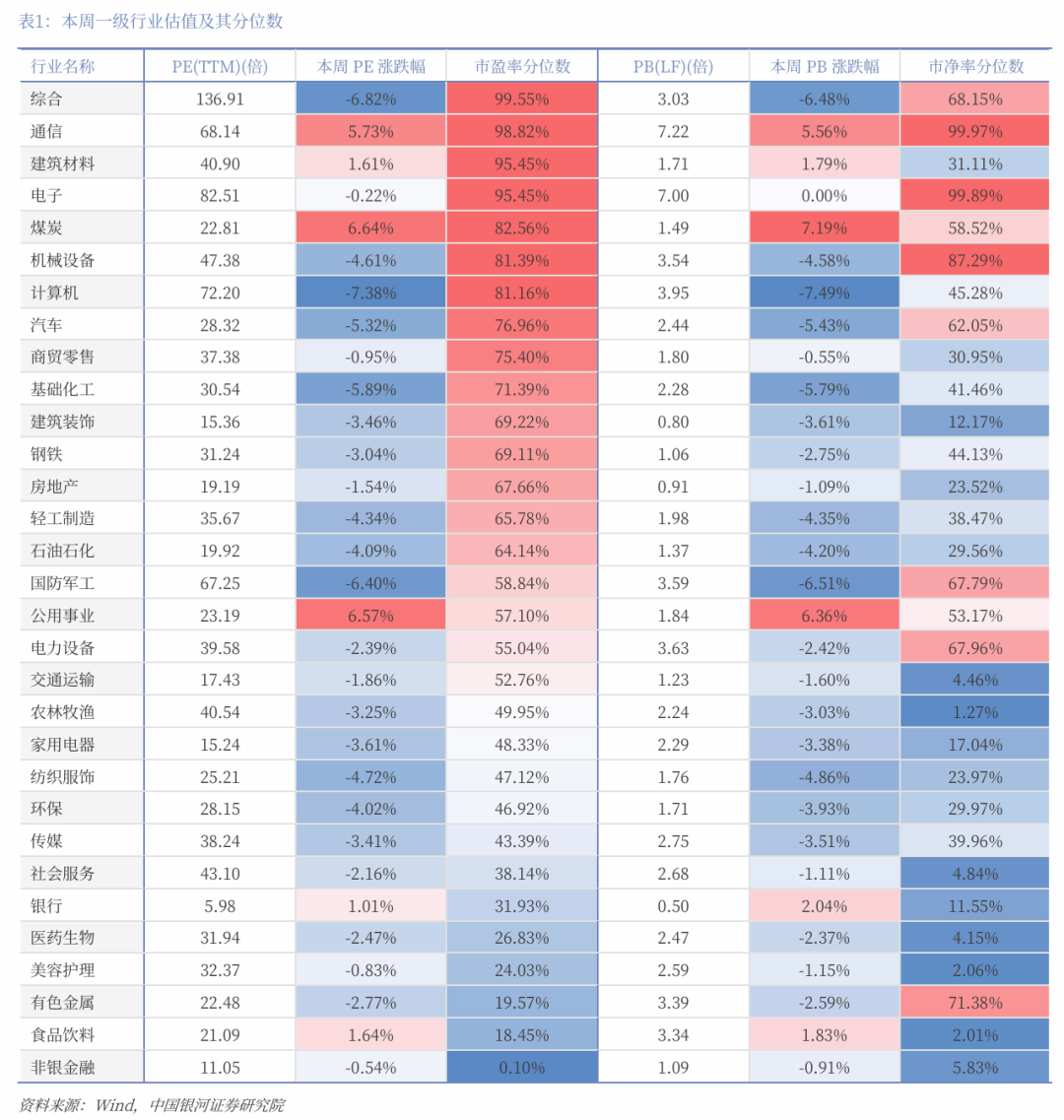

从行业层面来看,本周31个一级行业中,6个行业市盈率估值上涨。截至5月29日,从市盈率估值来看,共有19个行业估值高于2010年以来50%分位数,有9个行业的估值处于2010年以来20%-50%分位数区间,另外3个行业估值低于2010年以来20%分位数水平。其中,综合、通信、建筑材料的PE估值分位数较高,分别处于2010年以来99.55%、98.82%、95.45%分位数水平;非银金融、食品饮料、有色金属的PE估值分位数较低,分别处于2010年以来0.1%、18.45%、19.57%分位数水平。

二、A股市场投资展望

A股市场震荡分化加速,科技主线资金分歧加大。本周前半周在华为“韬定律”发表与AI产业链景气带动下,科技主线日内波动较大但依然表现靠前。周五作为本月最后一个交易日,A股主要宽基指数遭遇回撤,科创50以5.04%的跌幅领跌市场,资金显现向稳定、金融、消费板块切换的迹象。此次调整是多重因素共振的结果:自4月初以来,科技主线涨势领先,积累了较大获利盘,随着市场交易集中度来到高位,叠加国家大基金减持半导体部分龙头,对市场情绪形成短期冲击,多重因素共振引发了资金的避险性外撤与高低切换。

元股证券:ygzq.hk

短期来看,美伊冲突风险趋于收敛,对全球风险偏好的压制有所减弱,但美联储官员表态偏鹰,海外流动性宽松节奏放缓。国内基本面呈现结构分化特征,高新技术、高端制造等新动能持续发力,但整体内需修复节奏偏慢,终端消费、传统产业需求依然偏弱,经济复苏仍以结构性亮点为主。从市场层面来看,市场交易拥挤度已处于相对高位,不排除部分资金获利了结、投资者分歧加大的可能,市场或进入“震荡整固+内部分化”阶段。但交易拥挤仅为阶段性情绪特征,并非行情反转的核心信号,行情走向仍取决于产业景气能否持续。本轮交易拥挤度背后,是景气度向科技、高端制造等方向集中的体现。科技景气与产业趋势未改,具备业绩支撑的龙头或将持续受益,有望成为穿越当前高位震荡格局的关键抓手。

本次调整中,资源股与科技股成为最大赢家,多只个股从中盘股、小盘股晋升至大盘股行列。

配置上,建议采取“科技聚焦+防御配置”均衡布局策略,关注一:科技成长核心主线,TMT与中游制造高景气与产业趋势持续,随着交易拥挤度来到高位,板块或面临短线震荡和高低切换的需求,重点聚焦具备业绩支撑与景气预期的产业龙头,关注通信设备、算力、存储、半导体、计算机设备、电力设备、储能等领域。关注二:布局修复扩散方向,依托PPI向上、产品涨价逻辑,可关注基础化工、有色金属、建筑材料、钢铁等顺周期板块,同时消费细分领域或受益于行情高低切换需求,具备修复机会。关注三:配置防御性板块与能源替代主题,关注煤炭、新能源、金融(银行)、公用事业等。

三、风险提示

外部不确定性风险;政策不及预期风险;市场情绪不稳定及流动性持续调整风险。

(文章来源:银河证券)配资炒股首选

元股配资-证券配资开户提示:本文来自互联网,不代表本网站观点。